Dit deel bevat een beschrijving van de grondslagen en assumpties die gehanteerd werden bij de opmaak van het meerjarenplan.

Het Autonoom Gemeentebedrijf Maldegem werd in 2004 opgericht met als maatschappelijk doel het beheer en de exploitatie van de infrastructuren met sportieve, culturele, educatieve en/of toeristische bestemming en van de infrastructuren voor ontspanning, voor jeugd-, sociale, wetenschappelijke of verzorgende activiteiten van de gemeente Maldegem. Het AGB Maldegem heeft verder als doel het realiseren van sportieve, culturele, recreatieve, jeugd-, verzorgende, educatieve, wetenschappelijke en/of sociale projecten in opdracht van de gemeente Maldegem. Het AGB heeft zelf geen personeel. De gemeentelijke sportdienst stelt gratis personeel ter beschikking.

Momenteel is het AGB Maldegem verantwoordelijk voor:

• Het beheer van de sporthal MEOS;

• Het zwembad Sint-Anna;

• De organisatie van de Parkcross;

Vanaf 2026 wordt de opdracht gegeven aan het AGB om een nieuw cultureel centrum te bouwen. De kredieten hiervoor zijn opgenomen in het meerjarenplan. Zie hiervoor het overzicht van de investeringen. De exploitatie van het nieuw cultureel centrum zal ook door het AGB gebeuren.

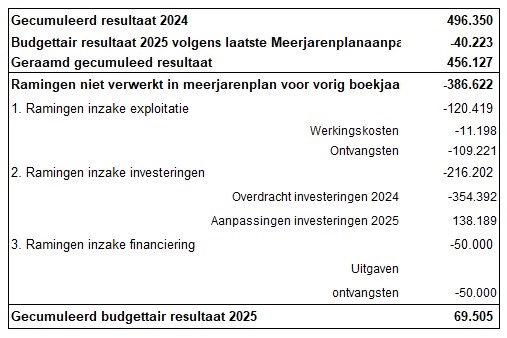

Gecumuleerd budgettair resultaat vorig boekjaar

Bij de opmaak van het meerjarenplan 2026-2031 is het belangrijk om de raadsleden een correcte voorstelling te geven van de geplande investeringen en van de budgettaire uitgangspositie waarvan die planning vertrekt. Die budgettaire uitgangspositie komt in het schema van het financieel evenwicht (schema M2) tot uiting in het bedrag dat het bestuur inschrijft als het verwachte gecumuleerd budgettair resultaat op 31 december 2025.

In principe volgt dat geraamde resultaat rechtstreeks uit de ramingen die het AGB heeft ingeschreven in de laatste door de raad goedgekeurde aanpassing van het meerjarenplan 2020-2025.

Op het moment van de opmaak van het meerjarenplan 2026-2031 beschikken de besturen echter over actuelere cijfers (bv. over de uitvoering van de investeringsplanning), die toelaten om het verwachte gecumuleerd budgettair resultaat op 31 december 2025 accurater te ramen. Om de administratieve lasten te beperken en besturen niet te verplichten op dat ogenblik ook nog een aanpassing van het meerjarenplan 2020-2025 te doen, is het toegestaan om bij de opmaak van het meerjarenplan 2026-2031 het gecumuleerd budgettair resultaat van 2025 op een onderbouwde manier bij te sturen ten opzichte van het bedrag dat daarvoor is ingeschreven in de laatste aanpassing van het meerjarenplan 2020-2025 dat door de raad van bestuur van het AGB is vastgesteld.

De raming van het gecumuleerd budgettair resultaat bij de opmaak van dit meerjarenplan werd als volgt berekend:

Deze bijstelling is gebaseerd op:

- Investeringssaldo (-216.202 euro): Er werd rekening gehouden met de overdracht van investeringskredieten van 2024 naar 2025. Daarnaast werd er op basis van een bespreking met de diensten geraamd wat er nog dit jaar zou gerealiseerd worden.

- Exploitatiesaldo (-120.419 euro): Er werd gekeken naar de huidige uitgaven en ontvangsten en de verwachtingen ter zake. Er werd ook rekening gehouden met de vele uitgevoerde kredietverschuivingen. De prijssubsidies werden in oktober verlaagd op basis van de raming van het boekhoudkundig resultaat.

- Financieringssaldo (-50.000 euro): De toegestane lening voor 2025 wordt verlaagd op basis van de uitgevoerde investeringen 2024-2025 en de reeds betaalde lening van 2024.

Op basis van deze elementen werd het gecumuleerd budgettaire resultaat voor 2025 geactualiseerd naar 69.505 euro, tegenover de eerder voorziene 456.127 euro.

In de jaarrekening 2025 zal meer toelichting gegeven worden inzake de verschillen tussen het budget en de realisatie.

Hierna volgt een opsomming van de grondslagen en assumpties per budgetonderdeel.

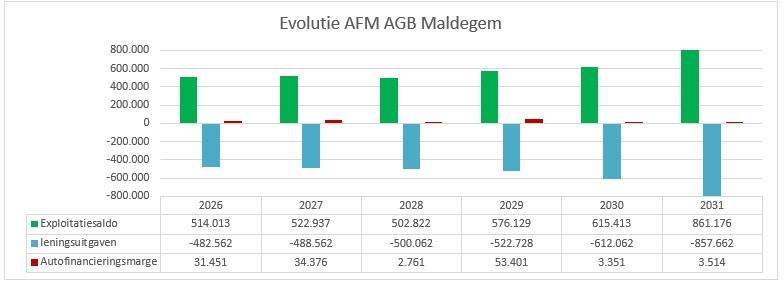

Autofinancieringsmarge

De autofinancieringsmarge is elk jaar positief.

Exploitatie-uitgaven

- De werkingskosten bevatten alle kosten nodig voor de werking van de diensten. De budgetverantwoordelijken hebben elk krediet aangeleverd en gemotiveerd. Voor sommige kosten werd er over de jaren heen een index t.b.v. 2% toegepast, zoals onder meer voor ICT lopende contracten.

De energiekosten werden opgenomen voor 2026 op basis van de ramingen van het Vlaams Energiebedrijf (VEB), maar verlaagd met een inschatting van de impact van de maatregelen die genomen worden om het energieverbruik te doen dalen: via duurzame investeringen in het zwembad en zonnepanelen.

Ontvangsten uit exploitatie

-

De exploitatie-ontvangsten bestaan uit de volgende categorieën:

- ontvangsten uit retributies: deze werden geraamd op basis van historische cijfers waarbij de tarieven jaarlijks werden geïndexeerd.

- ontvangsten uit prijssubsidies: de prijssubsidies werden berekend op basis van de geraamde werkingskosten, ontvangsten uit retributies en leningslasten. Het doel is om een positief boekhoudkundig resultaat te hebben, maar ook om een positief gecumuleerd budgettair resultaat te hebben.

- Hierdoor worden de prijssubsidiefactors voor 2026 vastgelegd op:

- zwembad Sint-Anna 3,5

- sporthal MEOS 4

- Parkcross 15 euro per bezoeker

- ter beschikkingstelling cafetaria MEOS 7

- Hierdoor worden de prijssubsidiefactors voor 2026 vastgelegd op:

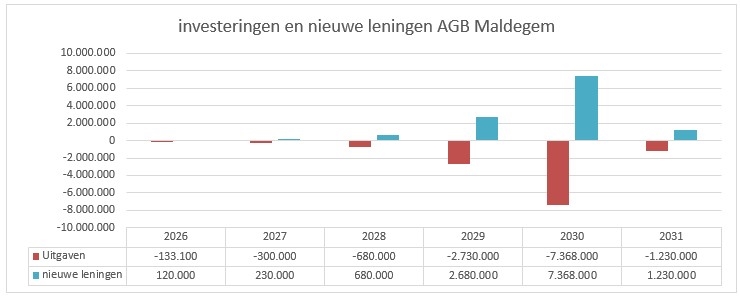

Investeringen

De investeringsprojecten kunnen teruggevonden worden in het onderdeel 'overzicht van de investeringen'.

Schulden

De investeringen worden gefinancierd door toegestane leningen gekregen van de gemeente Maldegem. De aflossingstermijn wordt afgestemd op de afschrijvingsduur van de investeringen.

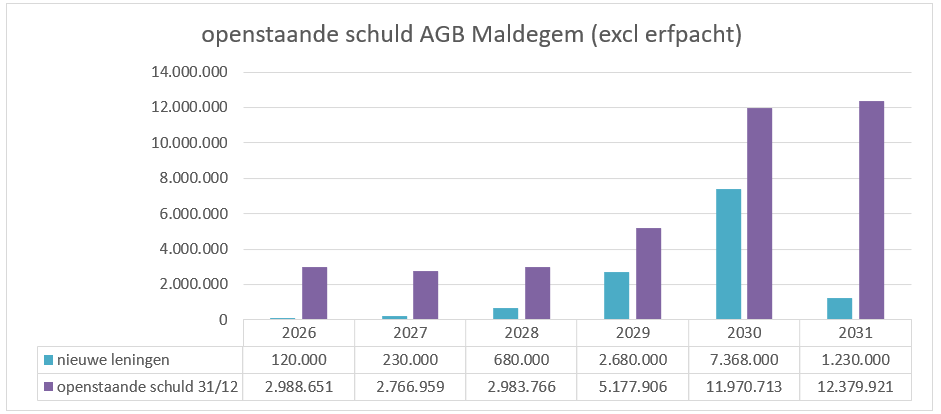

De evolutie van de schuld, zonder rekening te houden met de erfpacht, ziet er als volgt uit:

In 2031 zijn er geen bankleningen meer in het AGB, en zijn er alleen nog openstaande leningen ten aanzien van de gemeente. Als men de totale schuld van het lokaal bestuur Maldegem bekijkt, dan mag men deze intra-company leningen (toegestane renteloze leningen) niet meenemen om de totale schuld te analyseren.