Financiële risico's

Financiële risico's

Terug naar navigatie - Financiële risico's - Financiële risico'sDe financiële risico’s betreffen een overzicht van de belangrijkste financiële risico’s die een bestuur loopt en hoe het bestuur denkt deze al dan niet onder controle te krijgen. Het is onmogelijk om alle risico’s in kaart te brengen. De meeste risico’s en bijhorende beheersmaatregelen zijn opgenomen in het organisatiebeheersingssysteem. Onderstaande overzicht brengt bepaalde risico’s in kaart.

1. Risico: ontvangsten uit de aanvullende personenbelasting.

Terug naar navigatie - Financiële risico's - 1. Risico: ontvangsten uit de aanvullende personenbelasting.De ontvangsten uit de aanvullende personenbelasting (APB) is voor de meeste Vlaamse gemeenten één van de voornaamste en meest stabiele inkomstenbronnen. Uit een analyse van de VVSG is evenwel gebleken dat de afhankelijkheidsgraad van deze belasting (aandeel APB in het totaal van de exploitatie) sterk schommelt van de ene gemeente ten opzichte van de andere. Gemeenten met een 0-tarief zijn helemaal APB-onafhankelijk, andere gemeenten halen tot 40% à 50 % van hun totale ontvangsten uit deze belasting. Voor de gemeente Maldegem is dit 19% over de 6 jaren heen en dus is de afhankelijkheid slechts gemiddeld.

Hieraan zijn volgende risico’s verbonden:

De opbrengst is afhankelijk van de conjunctuur, de levensstandaard en de samenstelling van de inwoners. Gaat de (lokale) levensstandaard (en hieraan gekoppeld het lokale gemiddeld inkomen) erop vooruit, dan stijgen de opbrengsten uit deze belasting (en omgekeerd). Ook bij een aangroei van de bevolking neemt de opbrengst toe (in de mate dat deze nieuwe inwoners beschikken over een belastbaar beroepsinkomen). Een hoge graad van vergrijzing kan dan weer een negatieve impact hebben. De gemeente Maldegem behoort, volgens de Belfius indeling, tot de groep van gemeenten met een sterke vergrijzing.

De inning van de aanvullende belasting is afhankelijk van het inningsritme van de FOD Financiën. Pas na inkohiering van de individuele aanslagen, het versturen van de aanslagbiljetten (met een betaaltermijn van 2 maanden) én de daadwerkelijke inning van de verschuldigde belastingen zal de FOD financiën het gemeentelijk aandeel doorstorten. Sinds 2017 wordt er gewerkt met voorschotten (periode september-> april). Deze voorschotten hebben echter enkel impact op de thesaurie: de gemeente is zeker een vooraf bepaald bedrag te ontvangen, los van het inkohieringsritme van het bewuste aanslagjaar. Het heeft echter géén budgettaire impact: hierdoor kunnen er nog steeds budgettaire schommelingen ontstaan wat deze belangrijke opbrengstenrubriek betreft.

Beheersmaatregelen : de inkomstenstromen uit de belasting worden maandelijks (vooruitgang van de inkohieringen) en jaarlijks (evolutie van de opbrengsten) opgevolgd.

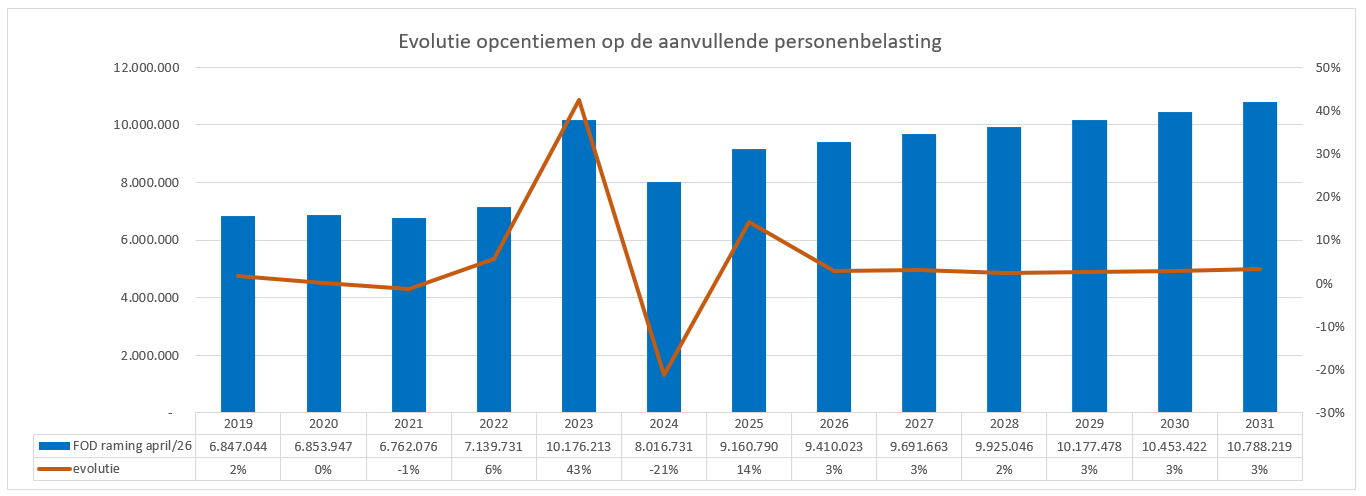

De FOD Financiën heeft recentelijke een raming voor de APB ontvangsten doorgegeven voor de jaren 2026 tot 2031. Hierbij wordt rekening gehouden met het wetsontwerp inzake de hervorming van de personenbelasting, inclusief het daarin voorziene correctiemechanisme voor de aanvullende gemeentebelasting. Dit vormt een belangrijk verschil met de initiële meerjarenraming die in september 2025 werd meegedeeld en verklaart de afwijkingen in de cijfers.

Let op: deze cijfers houden geen rekening met mogelijke terugverdieneffecten. Een lagere personenbelasting kan ertoe leiden dat meer mensen aan het werk gaan. Dat kan op termijn de ontvangsten uit de aanvullende personenbelasting opnieuw doen stijgen.

2. Risico: ontvangsten uit de opcentiemen op de onroerende voorheffing.

Terug naar navigatie - Financiële risico's - 2. Risico: ontvangsten uit de opcentiemen op de onroerende voorheffing.Ook de opcentiemen op de onroerende voorheffing hebben een belangrijke impact op de financiën van de gemeenten. Voor de gemeente Maldegem is dit 22% van de totale ontvangsten.

De gemeenteraad keurt - cfr. de regeling voor de aanvullende personenbelasting - een bedrag van opcentiemen goed die geheven zullen worden op de gewestbelasting. De Vlaamse Belastingdienst vestigt jaarlijks de individuele aanslagen van de Gewestbelasting, alsook van het aanvullend deel voor de lokale besturen (de zogenaamde opcentiemen). Na inning wordt het gemeentelijk aandeel doorgestort.

Hieraan zijn volgende risico’s verbonden:

De opbrengst is afhankelijk van de gemiddelde levensstandaard van de inwoners (via het gezamenlijk KI van de gebouwen en woningen).

De opbrengst is afhankelijk van de aanwezigheid van bedrijven en bedrijfspanden op het grondgebied (ook op deze gebouwen wordt onroerende voorheffing geheven).

Wordt negatief beïnvloed door vrijstellingsmaatregelen door de Vlaamse overheid (onder andere vrijstellingen op materieel en outillage, na renovatie van verwaarloosde en onbewoonbare woningen, verbouwen van handelspanden tot woning ... )

Wordt positief beïnvloed door het aantal woningen in de gemeente: bij nieuwe verkavelingen worden gronden met een laag KI omgezet naar bebouwde percelen met een hoger KI (die dienen als belastbare grondslag). Ook de aanleg van nieuwe industrieterreinen of zones voor ambachten hebben hetzelfde effect.

Wordt negatief beïnvloed door leegstand, verkrotting en verwaarlozing. Leegstaande bedrijfspanden worden vrijgesteld wegens inactiviteit, verkrotting en verwaarlozen leidt bij herschatting tot een lager KI van het pand zelf, en mogelijks een lagere aantrekkingskracht van de panden uit de omgeving. Zo kan Ieegstand en verkrotting onrechtstreeks en op middellange termijn een negatieve impact hebben op het KI van een ganse zone/regio.

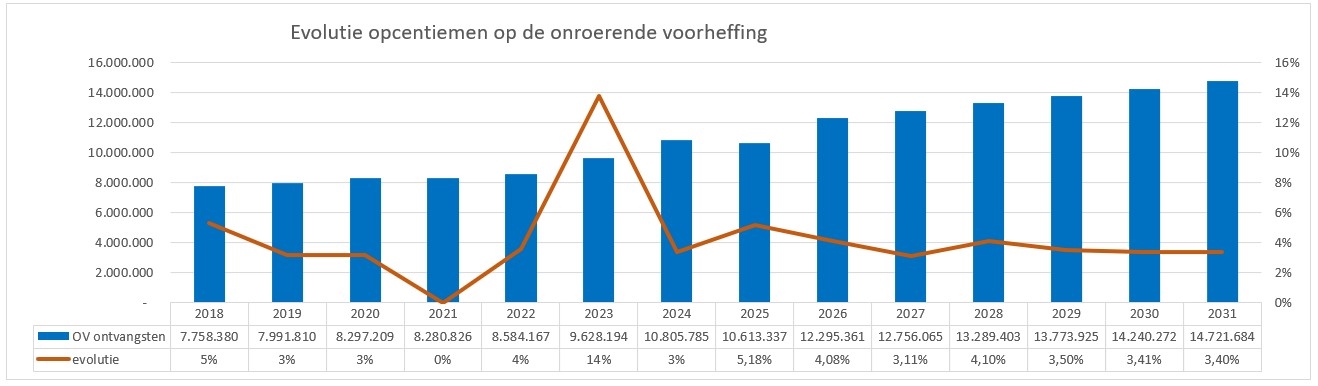

De laatste ontvangen ramingen van de Vlaamse belastingdienst geven volgende evoluties:

3. Risico: ontvangsten uit andere gemeentelijke belastingen

Terug naar navigatie - Financiële risico's - 3. Risico: ontvangsten uit andere gemeentelijke belastingenLokale overheden hebben de bevoegdheid om een eigen fiscaal instrumentarium uit te bouwen. Dit zijn belastingen waarvoor de gemeente zelf instaat voor het opmaken van het reglement, het vaststellen van het belastingkohier, het versturen van de individuele aanslagen en de inning ervan.

De belastbare grondslagen zijn divers. Dergelijke reglementen worden overwegend goedgekeurd voor een periode van 6 jaar, waarvan er 1 jaar de legislatuur overschrijdt.

Risico’s

De toezichthoudende overheid vernietigt het reglement: in dat geval dient de gemeenteraad zich opnieuw te buigen over een aangepast reglement, waarna de procedure opnieuw start. In de tussentijd kunnen er geen belastingaanslagen worden opgemaakt.

Het reglement wordt aangevochten bij de Raad van State (na de beslissing van de toezichthoudende overheid). De gemeente kan bij een vernietiging zelf naar de Raad van State gaan om alsnog haar gelijk te halen. De bezwaarindiener kan dit ook als hij/zij in eerste instantie bot vangt bij de toezichthoudende overheid. In beide gevallen is er een lange periode van rechtsonzekerheid (dergelijke procedures kunnen verschillende jaren aanslepen).

Indien het reglement in eerste orde werd goedgekeurd door de toezichthoudende overheid, kan de gemeentebelastingen heffen en innen conform dit reglement. De opbrengsten dienen dan voorzichtigheidshalve gereserveerd te worden, aangezien de belastingplichtige integraal moet worden terugbetaald als de Raad van State het reglement alsnog vernietigt.

Een individuele aanslag wordt aangevochten door een belastingplichtige. In eerste instantie kan het risico beperkt blijven tot de aanslag zelf: indien het college vaststelt dat de heffing onterecht werd gevestigd volstaat het om de belastingplichtige te ontheffen. Desgevallend kan een nieuwe (correcte) aanslag gevestigd worden in de mate dat het belastbaar tijdperk nog niet verstreken is. Indien het college echter tot het besluit komt dat de aanslag terecht is, dan kan de belastingplichtige hoger beroep aantekenen bij de rechtbank van eerste aanleg. Tijdens deze procedure kan andermaal het reglement worden aangevochten. Een eventuele negatieve uitspraak tegen het reglement geldt dan echter niet erga omnes: enkel de individuele belastingplichtige zal er voordeel uit kunnen halen. Het reglement zelf is dan echter ook niet meer bruikbaar voor de toekomst (zoals bij een vernietiging door de Raad van State),

De Minister verbiedt het gebruik van bepaalde reglementen.

Beheersmaatregelen

Bij de vernieuwing van bepaalde reglementen werd een screening gedaan door een extern jurist.

Er wordt steeds rekening gehouden met de opmerkingen van de toezicht houdende overheid.

Personeelsleden van de dienst financiën volgen continu opleidingen op vlak van lokale fiscaliteit.

4. Risico: Pensioenbijdrage statutaire ambtenaren en responsabiliseringsbijdrage

Terug naar navigatie - Financiële risico's - 4. Risico: Pensioenbijdrage statutaire ambtenaren en responsabiliseringsbijdrageEen responsabiliseringsbijdrage is verschuldigd door de lokale besturen waarvan de pensioenlast , voor hun gewezen vastbenoemde personeelsleden en/of hun rechthebbenden, meer bedraagt dan de wettelijke basispensioenbijdragen die zijn voor datzelfde jaar betaald.

Het verschil tussen beide (=deficit) wordt vermenigvuldigd met de responsabiliseringscoëfficiënt en het resultaat vormt het bedrag van de bruto responsabiliseringsbijdrage. De responsabiliseringscoëfficiënt is een (tijdelijke) korting die deficitaire besturen genieten op hun deficit.

De responsabiliseringsbijdrage zorgt er met andere woorden voor dat de ene gemeente niet moet opdraaien voor de opgebouwde pensioenlast van de andere.

Risico’s

Twee factoren hebben met andere woorden een impact op de responsabiliseringsbijdragen:

1. De pensioenlast van de gewezen vastbenoemde personeelsleden. De pensioenlast stijgt telkens er een statutair personeelslid met pensioen gaat. De pensioenlast daalt bij het overlijden van een gepensioneerd voormalig statutair personeelslid.

2. De wettelijke basispensioenbijdrage die de gemeente jaarlijks (op maandbasis) overmaakt aan het wettelijk pensioenfonds (via RSZ). Deze bijdrage wordt berekend op het basisloon van de in dienst zijnde statutaire ambtenaren. In de mate dat de gemeente statutaire ambtenaren niet vervangt, of vervangt door contractuele ambtenaren, daalt de bijdrage aan het wettelijk pensioenfonds van RSZ. Het pensioen van contractuele ambtenaren wordt immers betaald door een ander (gesolidariseerd) pensioenfonds. De patronale bijdrage die de gemeente betaalt voor contractuele personeelsleden (28,86%) is lager dan deze voor statutaire ambtenaren (50,19%), De werknemersbijdrage bedraagt in beide gevallen 7,5%.

De verhoging van de wettelijke pensioenleeftijd heeft een tijdelijk positief gevolg voor de evolutie van de te betalen responsabiliseringsbijdrage. Statutaire ambtenaren gaan immers een paar jaar later met pensioen. Gedurende die jaren spijst de gemeente verder de pensioenkas, terwijl aan de betrokken ambtenaren gedurende die extra jaren nog geen pensioen dient uitbetaald te worden.

Op heden is er nog geen solidariteit tussen de responsabiliseringsbalans van de gemeente en het OCMW binnen eenzelfde gemeente. Een gemeentebestuur kan met andere woorden deficit zijn, terwijl het OCMW een positief saldo vertoont. In dat geval wordt het overschot van de gemeente gebruikt voor de solidariteit van andere besturen, terwijl er voor het deficitair bedrag van de gemeente toch een bijdrage moet worden betaald.

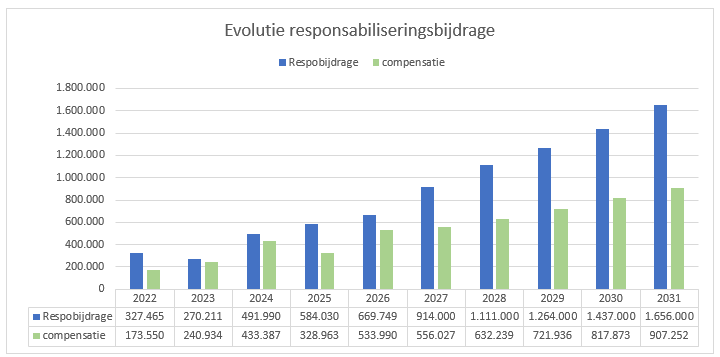

De Vlaamse Regering heeft beslist dat zij de helft van de responsabiliseringsbijdrage van de lokale besturen zal bijpassen. De pensioendienst heeft in november 2025 een raming van de te betalen responsabiliseringsbijdrage opgemaakt:

Op dit moment zijn de compensatiebedragen van de Vlaamse Overheid bevestigd tot en met 2027. In het regeerakkoord staat wel dat ze zullen blijven 50% compenseren. In 2025 werd er een afrekening gemaakt voor wat betreft de subsidies voor de gemeente. Er werden teveel subsidies betaald vanuit Vlaanderen in 2024, waardoor er een terugbetaling tbv 52.010,50 euro uitgevoerd werd.

Beheersmaatregel en opvolging

Er werd een visie uitgewerkt door het bestuur waarbij statutairen zo maximaal mogelijk worden vervangen door contractuelen. Daarnaast wordt de evolutie van de responsabiliseringsbijdrage sterk gemonitord door de ramingen bij pensioendienst op te vragen.

5. Risico: betwistingen en rechtszaken

Terug naar navigatie - Financiële risico's - 5. Risico: betwistingen en rechtszakenInwoners en bedrijven vinden steeds vaker de weg naar juridische procedures om hun gelijk te halen in een dispuut waarin de lokale overheden betrokken zijn.

In de vorige jaren en tot op heden zijn er geschillen met betrekking tot fiscaliteit, omgevingsvergunningen, overheidsopdrachten, de aansprakelijkheid als wegbeheerder, enzovoort.

De geschillen worden centraal opgevolgd door de juridische cel van dienst Strategie en de mogelijke (negatieve) financiële impact wordt tijdig en ernstig ingeschat. Indien nodig kan het gemeentebestuur financiële reserves aanleggen als er onzekerheid is wat betreft de goede afloop van een hangend geschil van een belangrijke omvang. Het bestuur laat zich meestal bijstaan door (externe) juridische experten.

Momenteel zijn er geen lopende geschillen waaraan een noemenswaardig financieel risico aan verbonden is.

Beheersmaatregel en opvolging

• De geschillen worden opgevolgd door de juridische cel van dienst Strategie.

• Van zodra meer zekerheid is inzake de omvang van het geschil wordt er een reserve aangelegd in de boekhouding

• Het bestuur is ingedekt via de verschillende verzekeringspolissen.

6. Risico: Fraude in betalingsverkeer

Terug naar navigatie - Financiële risico's - 6. Risico: Fraude in betalingsverkeerOok rond het dagelijks betaalverkeer van lokale besturen vallen een aantal risico's te noteren. Er zijn immers concrete fraudegevallen gekend bij andere besturen waarbij facturen van leveranciers onderschept worden door oplichters, die vervolgens een quasi perfecte kopie overmaken aan het lokaal bestuur met dien verstande dat het rekeningnummer werd aangepast. Op die manier tracht men grote sommen te onderscheppen.

Ook CFO-fraude is een gekend fenomeen in de sector. De oplichter geeft zich in dit geval uit als een gezaghebbend persoon of tracht op een sluikse wijze te achterhalen wie welke tekenbevoegdheid heeft. Op basis van mooie praatjes wordt vervolgens geprobeerd om medewerkers aan te zetten tot het uitvoeren van financiële transacties richting de bankrekening van de oplichter.

Ook 'hacking' (het ongeoorloofd binnentreden in computersystemen of het versleutelen van bestanden om deze dan tegen betaling opnieuw vrij te geven) en phishing (valse e-mail berichten versturen met de bedoeling om de ontvanger aan te zetten tot de verrichting van een financiële transactie of het vrijgeven van codes) zijn een gekend fenomeen.

Regelmatig worden de diensten op de hoogte gebracht van dit risico door de dienst Digitaal.

Naast risico's rond fraude zijn er ook de gekende risico’s met betrekking tot de inhoudingsplicht in het kader van overheidsopdrachten. In verschillende fases van de overheidsopdracht wordt dit gecontroleerd via een centrale site van de RSZ.

Beheersmaatregel en opvolging

• Er zijn interne procedures vastgelegd om dit risico te minimaliseren. Er kunnen maar een beperkt aantal medewerkers bankrekeningen toevoegen of wijzigen en er wordt steeds via een externe bron een controle uitgevoerd.

• Dienst Digitaal en onze DPO sensibiliseren de medewerkers op gebied van phishing en hacking.

7. Risico: Toegestane (bank) waarborgen

Terug naar navigatie - Financiële risico's - 7. Risico: Toegestane (bank) waarborgenHet gemeentebestuur staat in bepaalde gevallen borg bij financiële instellingen voor leningen van andere organisaties. Het betreft meestal besturen die niet bij machte zijn om eigen belastingen te heffen of intercommunales die voor de aanrekening van inkomsten afhankelijk zijn van een beheersoverdracht door de gemeente.

Het openstaand bedrag van deze waarborgen wordt jaarlijks meegedeeld aan de gemeente. Het bedrag van de borgstelling wordt opgenomen in de gemeentelijke boekhouding onder klasse 0 en jaarlijks geactualiseerd. Het risico van deze borgstellingen is op het eerste gezicht beperkt.

Het OCMW is wat de (slot)financiering betreft 100 % afhankelijk van de gemeente.

Intercommunales hebben over het algemeen een investeringspolitiek met een laag risico in stabiele sectoren (zoals energie, afval).

Het risico neemt toe naarmate de gemeente minder zicht of impact heeft op het financieel beheer van de organisatie waarvoor er borg verleend wordt en is nooit helemaal weg.

De gemeente staat borg voor de leningen van het AGB Maldegem (1.658.286,14 euro per 31/12/2025). Het OCMW staat borg voor de leningen van het Zorgbedrijf Meetjesland (3.574.889,66 euro per 31/12/2025).

8. Risico: Financiële linken met partnerbesturen (verbonden entiteiten)

Terug naar navigatie - Financiële risico's - 8. Risico: Financiële linken met partnerbesturen (verbonden entiteiten)Bij de opmaak van de meerjarenplanning werden niet enkel de eigen ontvangsten en uitgaven tegen het licht gehouden, maar tevens deze van de "verbonden entiteiten". Binnen de beperkingen van de beschikbare financiële middelen moeten ook deze partnerbesturen in samenspraak met hun moederentiteit(en) weloverwogen keuzes maken.

Hierbij mag de regelgeving niet over het hoofd gezien worden. De verbonden entiteiten volgen elk hun eigen weg: zo worden de politie- en de hulpverleningszones nog steeds federaal geregeld, terwijl kerkfabrieken, intercommunales en autonome gemeentebedrijven, Vlaams worden aangestuurd. Deze complexiteit maakt een goede opvolging er niet eenvoudiger op.

Afspraken rond het personeelskader, de aanvaardbare werkingskosten, acceptabele groeivoeten, de wijze van financiering en het omgaan met eventuele reserves… Het is slechts een greep uit de diverse elementen die werden afgetoetst met de partners om onaangename verrassingen te vermijden. Een gebrek aan dergelijke afspraken houdt dus zonder twijfel ernstige risico’s in.

Het kan ook nuttig zijn om verbonden entiteiten zelf geen leningen te laten afsluiten en de investeringen steeds te financieren via buitengewone middelen (en dus ook niet met overschotten uit de gewone werking). Dit is zo voor de politiezone en de hulpverleningszone. De partnerbesturen blijven op die manier de nodige investeringsruimte behouden en blijven zelf schuldenvrij (want eigen financiering zal meestal duurder uitvallen, en vaak ook nog een borgstelling eisen van het moederbestuur).

Tevens biedt het de gemeenten de mogelijkheid autonoom hun eigen financieringswijze van de buitengewone toelagen te kiezen.

Beheersmaatregel en opvolging

• De meerjarenplannen worden op elkaar afgestemd qua timing en financiële haalbaarheid.

• Er zijn overlegmomenten met de meeste partnerbesturen zodat er inzicht wordt verkregen in beslissingen/evoluties die een impact kunnen hebben op het lokaal bestuur Maldegem.

Politiezone Aalter/Maldegem

In de sector is er reeds enige tijd onrust over de toekomstvisie van de hogere overheden over de ideale (en minimale) schaalgrootte van lokale politiezones, om te kunnen voldoen aan alle basisfunctionaliteiten. De gemeenteraad heeft in september een protocolakkoord tot fusie tussen de politiezones Aalter en Maldegem goedgekeurd. De fusie is een feit sinds 1/01/2024.

De personeelskosten is het gros van de uitgaven (+/-84%). De stijging in het aantal korpsleden zorgt voor een sterke stijging in de dotatie. De federale dotaties stijgen niet in dezelfde orde als de loonkosten, waardoor de gemeentelijke dotaties sterker moeten stijgen.

Hulpverleningszone Meetjesland

Op 1 januari 2015 zijn de hulpverleningszones in het leven geroepen. De brandweer en de dringende geneeskundige hulpverlening (DGH) functioneren sindsdien als een aparte, autonome entiteit, zowel op operationeel, juridisch als financieel vlak. De hulpverleningszone Meetjesland bestond toen uit 9 gemeenten: Aalter, Eeklo, Maldegem, Knesselare, Kaprijke, Nevele, Sint-Laureins, Waarschoot en Zomergem. Sinds 2019 bestaat de zone slecht uit 5 gemeenten: : Aalter, Eeklo, Maldegem, Kaprijke en Sint-Laureins.

De doelstelling van de federale overheid is hierbij steeds geweest dat deze brandweerhervorming geen meerkost voor de gemeenten en steden mocht inhouden. Maar deze stelling komt steeds meer onder druk te staan. De financiering van de werking van de zone gebeurt voornamelijk door toelagen van de federale overheid enerzijds en via gemeentelijke dotaties anderzijds. Er zijn beloftes van de federale overheid om de dotatie naar de zones te verhogen.

De onzekerheid omtrent het aanhouden van het vooropgestelde groeipad van de federale basis- en aanvullende dotatie van de federale overheid, de reële kostprijs van het nieuwe statuut bij volle werking, evenals de steeds hogere eisen inzake opleidingen en de grote investeringsbehoeftes binnen de zone zijn een aantal elementen uit de hervorming die mogelijk toch kunnen resulteren in bijkomende (zware) financiële lasten.

Autonoom gemeentebedrijf Maldegem

In de vorige legislatuur werd de wijze van financiering van het AGB gewijzigd om die in overeenstemming te brengen met de vigerende btw-wetgeving.

Sedert 1 januari 2016 kan niet langer gewerkt worden met werkingssubsidies omdat er een rechtstreeks verband moet bestaan tussen de prijs en de subsidie die de gemeente betaalt om een welbepaald goed te leveren of een welbepaalde dienst te verrichten. Het ‘tekort’ van het AGB moet daarom opgevangen worden door het toekennen van een ‘prijssubsidie’, waarbij de gemeente - om een economisch rendabel AGB te hebben – tegemoetkomt in het tarief van de aangerekende prestaties van het AGB en hierop btw betaalt. Aangezien de btw in hoofde van de gemeente niet aftrekbaar is, ontstaat hierdoor een btw-lek, wat resulteert in extra kosten voor de gemeente. In het meerjarenplan werd hiermee rekening gehouden. Dit vergt een permanente opvolging en bijsturing, zoals het aanpassen van de prijssubsidiefactor en het optimaliseren van de fiscaliteit.

Erediensten

Met de kerkfabrieken dienen de gemeentebesturen een afsprakennota af te afsluiten. Hierin wordt de algemene samenwerking, maar ook de financiële afspraken en contouren vastgelegd waarbinnen de kerkfabrieken zich de komende legislatuur kunnen bewegen.

Er is een kerkenbeleidsplan waarin staat dat er nog 2 kerkfabrieken op het grondgebied Maldegem zullen blijven in de toekomst. De kerk van Donk en Middelburg zijn onttrokken aan de erediensten.

Zorgbedrijf Meetjesland

In 2018 werd het zorgbedrijf Meetjesland opgericht. Bepaalde diensten van het toenmalige OCMW werden erin onder gebracht: WZC Warmhof, poetsdienst, CADO, assistentiewoningen…

Ondertussen heeft het Zorgbedrijf een werking die zich strekt over Maldegem, Evergem, Deinze , Lievegem en (sinds januari 2026) Assenede. Het OCMW dient jaarlijks het verlies bij te passen via een dotatie. Er wordt ook een investeringssubsidie gevraagd voor de nodige investeringen. Het resultaat wordt sterk beïnvloed door de stijgende personeelskosten, de bezettingsgraad van de bedden, energiekosten en de nodige investeringen.

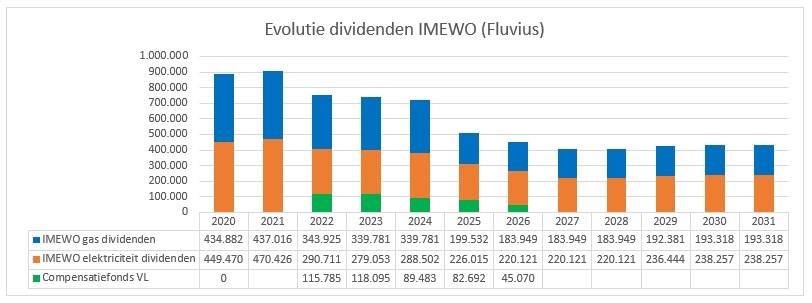

9. Risico: dalende dividenden uit IMEWO

Terug naar navigatie - Financiële risico's - 9. Risico: dalende dividenden uit IMEWODe dividenden verkregen van IMEWO voor gas en elektriciteit dalen significant over de jaren heen en wel om volgende redenen:

- de nieuwe tariefmethodologie van de VREG zorgt voor een negatieve evolutie van de winstgevendheid van Fluvius.

- de overstap van Gaselwest naar Imewo heeft ook een negatieve impact op de dividenden, aangezien Imewo voordien een andere dividendenpolitiek toepaste.

Tot 2026 krijgt de gemeente nog een compensatie voor dit verlies van de Vlaamse overheid.

10. Risico: projectplanning in functie van beschikbare budgetten en liquide middelen

Terug naar navigatie - Financiële risico's - 10. Risico: projectplanning in functie van beschikbare budgetten en liquide middelenHet blijft een uitdaging voor de vele gemeentebesturen om de realisatie van het vooropgestelde investeringsprogramma te bewerkstelligen. Uitvoeringsgraden lager dan 60% zijn geen uitzondering ook niet bij de gemeente Maldegem. Dit bemoeilijkt een optimale projectplanning, maar leidt eveneens tot een eerder onrealistische budgettering en inefficiëntere financiering.

De BBC beoogt de financiering te sturen vanuit liquiditeitsnoden en niet langer vanuit de budgetten. De benadering veronderstelt binnen het lokaal bestuur een doordacht projectmanagement, met aandacht voor een duidelijke, realistische planning alsook een haalbaar investeringsprogramma. Het blijft daarbij belangrijk om vooraf kritisch te boordelen of de vooropgestelde doelstellingen realistisch en realiseerbaar zijn. De investeringscapaciteit van de gemeente is immers zowel financieel als operationeel begrensd. Deze wijze van budgettering vraagt een verhoogde afstemming binnen de organisatie. Enerzijds bij de uitvoerende diensten, die de geplande realisaties moeten waarmaken, en anderzijds bij de financiële dienst, die voor een onderbouwde thesaurieplanning en leningspolitiek afhankelijk is van betrouwbare ramingen en aannames.

Beheersmaatregel en opvolging

- Bij de opmaak van de meerjarenplanaanpassing wordt er een realistische projectplanning opgemaakt die financieel en operationeel haalbaar is.

- Pepperflow wordt gebruikt als monitoring -en projectplanningstool.

- Projectfiches worden gebruikt, die gevalideerd dienen te worden indien er een belangrijke financiële en/of operationele impact is.

- Periodieke rapportering verzekert opvolging van de vooruitgang bij budgetten en projecten.

- Het beleid houdt de vinger aan de pols door middel van jaarlijkse meerjarenplanbesprekingen, specifiek gericht op het opvolgen en vastleggen van de investeringen.

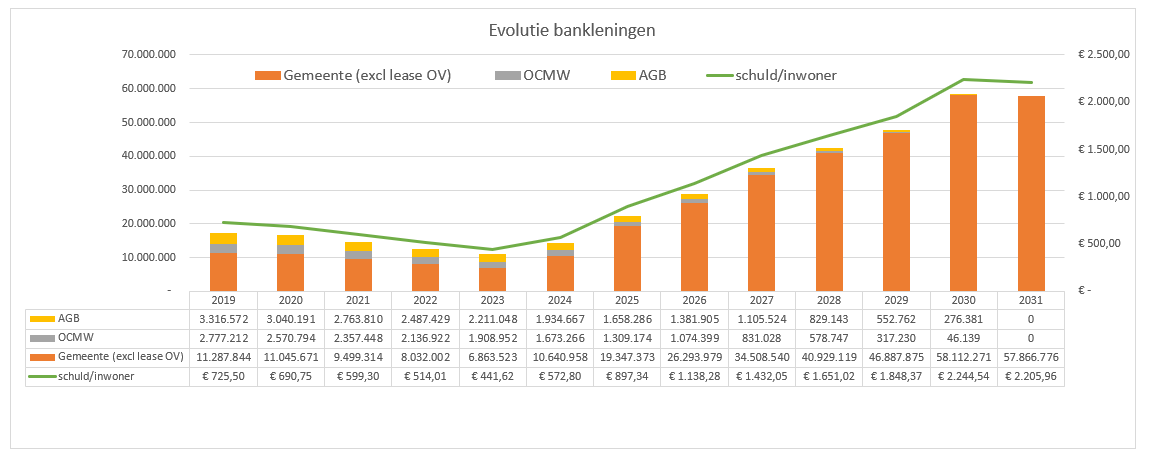

11. Risico: schuldenlast beheren en onder controle houden

Terug naar navigatie - Financiële risico's - 11. Risico: schuldenlast beheren en onder controle houdenBesturen worden door de BBC geholpen om hun schulden onder controle te houden. Het tweede evenwichtscriterium - de autofinancieringsmarge (AFM) - heeft precies de bedoeling om de structurele gezondheid van de gemeente en het OCMW na te gaan. Vanaf 2020 komt daar de gecorrigeerde AMF bovenop, waarbij een bestuur moet kunnen aantonen dat het voldoende aflost in verhouding tot haar openstaande schuld. De gemeente en het OCMW Maldegem behalen dit evenwichtscriterium over alle jaren.

De schuldenlast onder controle houden, vergt sowieso veel inspanningen. De gemeente doet aan actief schuldbeheer dat leidt tot optimalisaties van de schuldenportefeuille en tot meer evenwicht in korte en lange termijnschulden die binnen een bepaald aanvaardbaar risicokader kunnen resulteren in meer budgettaire ruimte.

Volgende risico's inzake het schuldbeheer moeten worden afgedekt:

• het renterisico: het risico op hogere rentelasten omwille van de wijzigende rente-omgeving;

• het aflossingsrisico: het risico dat verband houdt met de terugbetaling van leningen en certificaten of hogere aflossingen omwille van de wijzigende omgeving;

• liquiditeits- en herfinancieringsrisico: het risico om onvoldoende financiering te vinden in de markt;

• kredietrisico: het risico dat de tegenpartij van een krediet in faling gaat;

• productrisico: vandaag worden heel wat creatieve lange- en korte termijn kredietproducten aangeboden. Het is niet evident om al die producten ten volle te doorgronden en de risico's goed af te wegen en er al dan niet gebruik van te maken.

Beheersmaatregelen en opvolging:

• Bij het aangaan van nieuwe leningen oog hebben voor diversificatie van de schuldenportefeuille.

• De op te nemen leningen in het meerjarenplan werden gesimuleerd met een gemiddelde looptijd van 25 jaar en een vaste interestvoet van 3,8% in 2023. De schommelingen van de langetermijnrente zijn onderhevig aan vele factoren waardoor het onmogelijk is om die accuraat in te schatten.

• Het bestuur doet aan actief schuldbeheer waardoor op regelmatige tijdstippen de kredietportefeuille samen met de banken wordt geanalyseerd om zo tot eventuele besparingen te bekomen, of minder risico’s in te bouwen door bijvoorbeeld een vaste rentevoet voor een langere looptijd te nemen.

De evolutie van de openstaande schuld en de schuld per inwoner kan in onderstaande grafiek teruggevonden worden. De schuldgraad is momenteel onder controle.

Volgens het financieel profiel van het Agentschap Binnenlands Bestuur was de gemiddelde schuldgraad per inwoner van Vlaanderen in 2024 1.393 euro. In Maldegem stijgt deze van 572,80 euro in 2024 naar 882 euro per inwoner in 2025. Er is namelijk 10 miljoen euro aan leningen opgenomen in de eerste helft van het jaar. Afhankelijk of er nog leningen zullen moeten worden opgenomen, kan de schuldgraad nog stijgen.

12. Risico: aanwending subsidies voor de inzameling van afvalwater

Terug naar navigatie - Financiële risico's - 12. Risico: aanwending subsidies voor de inzameling van afvalwaterTegen 2027 moet Vlaanderen voldoen aan de Europese kaderrichtlijn Water. Dit impliceert dat het Vlaamse oppervlakte- en grondwater tegen dan van goede kwaliteit moet zijn. Dat gaat niet zonder voldoende zuivering. Het beleid van de nieuwe gemeentebesturen is cruciaal om deze doelstelling tijdig te bereiken.

Drinkwatermaatschappijen leveren niet alleen drinkwater, ze moeten ook voorzien in collectieve maatregelen om het afvalwater te transporteren, te verzamelen en te zuiveren. Met het oog op het behoud van de kwaliteit van het geleverde drinkwater, zijn de drinkwatermaatschappijen immers saneringsplichtig. Hiermee werd een eerste aanzet gegeven tot het aanrekenen van een redelijke bijdrage in de kosten van de waterdiensten (incl. de hulpbron- en milieukosten) aan de gebruikers van deze diensten, een vereiste van de Europese kaderrichtlijn Water. Daarom betalen de verschillende gebruikers een bijdrage in de kosten van deze waterdienst via de integrale drinkwaterfactuur en/of de heffing op de waterverontreiniging.

De Vlaamse Milieumaatschappij (VMM) heeft de opdracht gekregen om te onderzoeken op welke wijze de gemeentelijke rioolbeheerders omgaan met de opbrengsten uit de gemeentelijke saneringsbijdrage of respectievelijk -vergoeding. De gemeente rapporteert hiervoor jaarlijks aan de VMM.

De gemeente kan de saneringsheffing aanwenden voor:

- investeringsuitgaven: nieuwbouw- en renovatie investeringen, inclusief het herstel van de bovenbouw in de oorspronkelijke toestand of aanleg van nieuwe bovenbouw (incluis studiekosten, materialen, personeelskosten, intrest- en rentelasten) ;

- onderhoudsuitgaven: alle kosten voor onderhoud aan de saneringsinfrastructuur (incluis personeelskosten, kosten door derden, Ieningen en rentelasten).

De gemeente moet erop toezien dat de saneringsbijdragen die ontvangen worden van de inwoners via de drinkwaterfactuur aangewend worden voor de organisatie van opvang van afvalwater. Jaarlijks wordt gemonitord (op basis van de rapportering van kosten, opbrengsten en overgedragen resultaten aan de VMM) in welke mate dit het geval is.

Risico’s

Het is belangrijk om een planning op korte, middellange en lange termijn te maken wat betreft de investeringen in het systeem voor opvang van afvalwater (onder meer rioleringsstelsel). Op die manier kan de kwaliteit van het stelsel en de daaraan gekoppelde boekwaarde (en jaarlijkse afschrijvingswaarde) op peil gehouden worden.

Indien de gemeentelijke afrekening een surplus zou vertonen, dan loopt de gemeente het risico dat de geïnde saneringsbijdragen terugbetaald moeten worden. Bovendien zou dit betekenen dat er onvoldoende inspanningen geleverd worden om de eigen prestaties qua riolerings- en zuiveringsgraad te verhogen. Dit heeft een impact op de globale Vlaamse score, die de toets van de Europese Kaderrichtlijn Water moet doorstaan.

Omdat er veel verschillen waren heeft de VMM een nieuwe rapportering opgelegd vanaf 2021, via de jaarrekening 2022 wordt gewerkt met een procentuele toeslag op de overhead en de leningen.

Het resultaat van 2024 was negatief in de zin dat de kosten (inclusief de afschrijvingen) hoger waren dan de ontvangsten. In de komende jaren wordt er volop geïnvesteerd in rioleringen, waardoor de kans dat ontvangsten de kosten overstijgen zeer klein is. Het resultaat van 2025 wordt opgemaakt tijdens de zomer 2026.

13. Risico: opvolgen inkomende subsidies

Terug naar navigatie - Financiële risico's - 13. Risico: opvolgen inkomende subsidiesLokale besturen kunnen aanspraak maken op een brede waaier aan subsidies. Het is daarom belangrijk om een goed en actueel overzicht te behouden van de subsidies die het bestuur ontvangt of kan ontvangen. De projectmanager strategie volgt deze (potentiële) subsidiestromen op.

Dit brengt evenwel ook aandachtspunten met zich mee. Het voorbereiden en tijdig indienen van subsidiedossiers vraagt een zorgvuldige voorbereiding en vergt bijkomende inspanningen. Een goede afstemming, communicatie en samenwerking tussen de verschillende diensten is daarbij essentieel.

Er zijn algemene en specifieke subsidies. Het voornaamste voorbeeld van algemene subsidies zijn de middelen die de gemeenten ontvangen uit het Gemeentefonds. Deze dienen ter financiering van de algemene werking en vereisen geen verdere rapportering.

Specifieke subsidies zijn middelen die worden toegekend ter financiering van toewijsbare kosten in de organisatie. Vaak zijn deze loongerelateerd. Het lokaal bestuur dient het gebruik van deze middelen op een correcte en transparante manier te verantwoorden.

Subsidies kunnen structureel of éénmalig zijn. Het is van essentieel belang steeds de voorwaarden die eraan gekoppeld in het achterhoofd te houden. Voor de permanente opvolging van subsidiedossiers en het systematisch bijhouden van de bijhorende verantwoordingsstukken is het aangewezen om duidelijke interne afspraken te maken. Structurele toelagen worden opgenomen in de meerjarenplanning, hetzij op basis van meerjarige ramingen die door de subsidiërende overheid worden aangeleverd, hetzij door het toepassen van een realistische eigen groeivoet.

Bij eenmalige subsidies is het belangrijk om voldoende waakzaam te blijven. Vanuit een zorgvuldig financieel beheer wordt erop toegezien dat een eenmalige subsidie niet structureel of herhaaldelijk wordt ingezet. Het correct koppelen van subsidiestromen aan de bijhorende uitgaven is daarbij essentieel.

Ook bij tijdelijke subsidies, bijvoorbeeld ter ondersteuning van bepaalde (loon)componenten binnen de organisatie, is aandacht nodig. Het bestuur moet zich er tijdig van vergewissen dat, zodra deze subsidie wegvalt, de hiermee samenhangende (personeels)kosten volledig ten laste van het bestuur komen.

Daarnaast wordt gewezen op de sectorale subsidies binnen de vrijetijdssector die sinds enkele jaren zijn geïntegreerd in het Gemeentefonds. De omvang van deze middelen is gebaseerd op het basisjaar 2013 en wordt niet langer geïndexeerd. Dit betekent dat bij een ongewijzigd beleid de bijhorende uitgaven jaarlijks toenemen, terwijl de ontvangsten stabiel blijven. Het is daarom belangrijk dat het bestuur zich bewust is van het feit dat deze evolutie kan leiden tot een toenemende budgettaire druk en op termijn een structureel onevenwicht kan veroorzaken.

14. Risico: beleid rond structureel onvermogende debiteuren

Terug naar navigatie - Financiële risico's - 14. Risico: beleid rond structureel onvermogende debiteurenOok lokale besturen krijgen te maken met blijvend openstaande vorderingen. De sociale armoede neemt toe en een gedeelte van de OCMW-cliënten zijn niet meer in staat om de toegekende voorschotten terug te betalen.

De gemeente en het OCMW Maldegem hebben een strikt debiteurenbeheer in het kader van organisatiebeheersing. Diverse beheersmaatregelen in elke fase van de invordering werden uitgetekend en ingevoerd. Afspraken over het aantal maningen, een laatste aangetekende herinnering, het tijdstip waarop een deurwaarder wordt ingeschakeld zijn maar een paar belangrijke stappen die werden uitgewerkt. Er wordt rekening gehouden met het onderscheid tussen invordering van fiscale en niet-fiscale schulden. De invorderingsregels worden opgenomen in een retributiereglement. Er worden aanmaningskosten aangerekend voor de aangetekende zendingen.

De kennis van medewerkers is hierbij even cruciaal. De medewerkers volgen jaarlijks opleidingen.

Er wordt nauw en transparant samengewerkt met de deurwaarder. Er worden vooraf mogelijke solvabiliteitsonderzoeken gevoerd. Anderzijds werd er bij de deurwaarder aangedrongen om het maken van (nutteloze) kosten zoveel mogelijk te beperken, en bij gebrek aan uitvoeringsmaatregelen snel over te gaan tot het uitreiken van een attest van onvermogen zonder kosten. Het bestuur kan dan de invorderingskosten onder controle houden. We verliezen hierbij onze meest kwetsbare inwoners niet uit het oog. Sommige debiteuren bevinden zich in sociaal moeilijke omstandigheden en te stringente invorderingsregels kunnen contraproductief uitvallen. Deze openstaande vorderingen worden van zeer nabij opgevolgd, met meer ruimte om in te spelen op specifieke sociale situaties. Soms worden extra invorderingsstappen genomen. De aangegane terugbetalingsverbintenissen worden vervolgens in nauw overleg met de maatschappelijk werker opgevolgd.

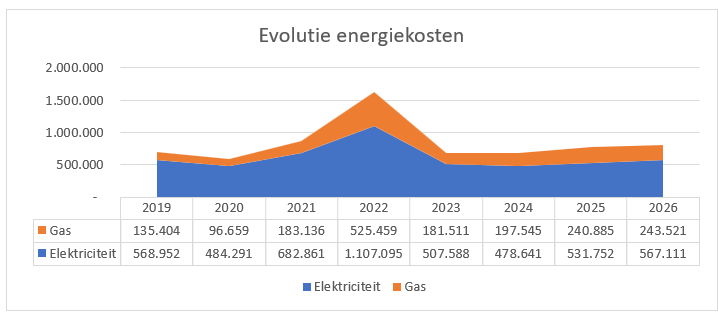

15. Risico: Stijgende energieprijzen

Terug naar navigatie - Financiële risico's - 15. Risico: Stijgende energieprijzenDe energieprijzen sterk zijn sterk gestegen in de voorbije maanden, mede onder invloed van internationale geopolitieke spanningen. Deze prijsstijging heeft een aanzienlijke impact op de jaarlijkse energiekosten van het lokaal bestuur. De energieleverancier, nv Vlaams Energiebedrijf, maakt hiervoor ramingen op. De meest recente ramingen dateren van juli 2025.

Er worden continu inspanningen geleverd om het gemeentelijk patrimonium energiezuiniger te maken.

Onderstaande tabel geeft de energiekosten weer voor de drie entiteiten: AGB, gemeente en OCMW, opgenomen in het meerjarenplan 2026-2031. Van zodra nieuwe ramingen beschikbaar zijn, zullen deze worden meegenomen in de eerstvolgende meerjarenplanaanpassing. De gasprijzen zijn sinds de oorlog tussen de Verenigde Staten en Iran met meer dan 30% gestegen, de elektriciteitsprijzen stijgen minder sterk.

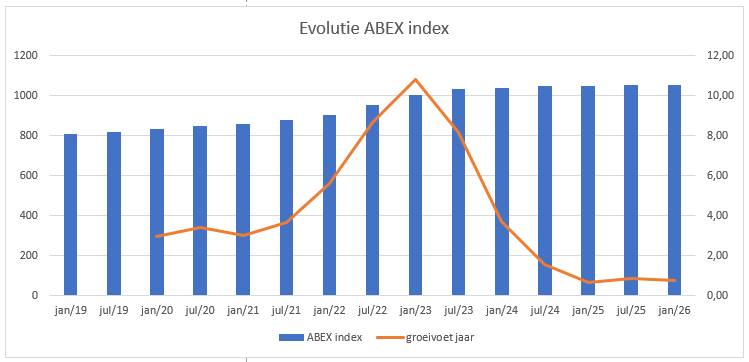

16. Risico: Stijgende bouwkosten

Terug naar navigatie - Financiële risico's - 16. Risico: Stijgende bouwkostenEr is opnieuw vrees voor een sterke stijging van de bouwkosten in 2026 n.a.v. oorlogen, met potentiële materiaalkostenstijgingen tot wel 30% (bron: het Nieuwsblad). Negen op de tien bouwbedrijven vrezen voor hogere materiaalprijzen door stijgende energie- en transportkosten, wat kan leiden tot onzekerheid en langere levertijden in de sector.

- Stijgende materiaalprijzen: Materialen zoals staal en aluminium worden duurder, mede door hogere energieprijzen.

- Hogere transportkosten: De onrust in het Midden-Oosten jaagt de olieprijzen omhoog, wat directe gevolgen heeft voor transporttarieven.

- Onzekerheid in contracten: Aannemers kunnen de stijgende kosten vaak niet (volledig) doorrekenen in bestaande contracten.

- Leveringsproblemen: De sector vreest voor verstoorde bevoorradingsketens

De index is 1% gestegen in januari 2026 t.o.v. vorig jaar. De volgende index wordt kenbaar gemaakt in juli 2026.

In onderstaande tabel de evolutie van de ABEX index.

17. Risico: stijgende loonkosten door automatische indexering

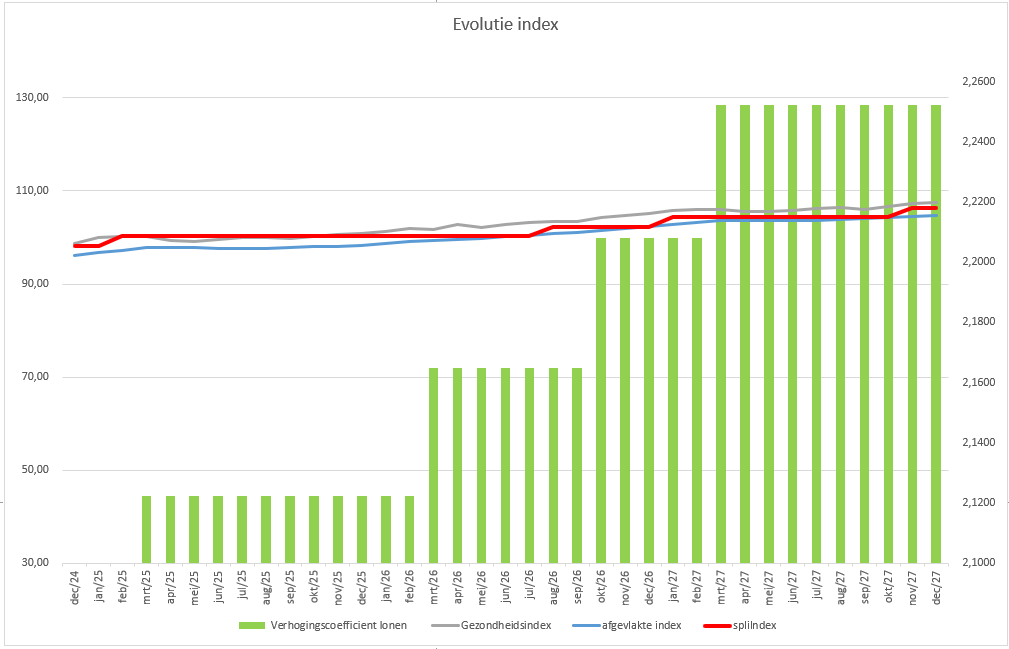

Terug naar navigatie - Financiële risico's - 17. Risico: stijgende loonkosten door automatische indexeringAls de spilindex bereikt of overschreden wordt, stijgen de wedden in de publieke sector 2 maanden later met 2%.

Het indexcijfer van de consumptieprijzen (algemene index)

Het indexcijfer van de consumptieprijzen - of algemene index - meet de prijsevolutie van goederen en diensten die de gezinnen consumeren. De indexcijfers tonen de evolutie van de levensduurte voor de gezinnen.

De gezondheidsindex

Voor de berekening van de gezondheidsindex worden 4 types producten geschrapt uit de korf van goederen en diensten die voor de berekening van het indexcijfer van de consumptieprijzen gebruikt wordt: tabak, alcohol, benzine en diesel.

De te overschrijden spilindex

De spilindexcijfers fungeren als aanpassingsdrempels. Dit cijfer wordt op voorhand vastgelegd.

Als het gemiddelde van (de laatste 4 gezondheidsindexen x 98%) de spilindex bereikt of overschrijdt, worden de sociale uitkeringen en lonen aangepast.

Onderstaande tabel toont op welke momenten de lonen van de ambtenaren verhoogd werden of zullen worden, volgens de vooruitzichten van het federaal planbureau dd 5/05/2026, via een aanpassing van de verhogingscoëfficiënt, nl. mrt/25, mrt/26, sep/26, mrt/27 en okt/27. Als de afgevlakte gezondheidsindex (blauwe lijn ) groter wordt dan de spilindex (rode lijn), dan wordt deze overschreden en dus worden de sociale uitkeringen, pensioenen en de lonen van de ambtenaren met 2% verhoogd 2 maanden later. Er werd nog geen rekening gehouden met de geplande centenindex aangezien deze nog niet finaal is goedgekeurd. Bij de eerstvolgende meerjarenplanaanpassing zullen de loonkosten aangepast worden aan de meest recente verwachte vooruitzichten van het federaal planbureau.