Dit deel bevat een beschrijving van de grondslagen en assumpties die gehanteerd werden bij de opmaak van het meerjarenplan. We lijsten hier de voornaamste hypotheses en assumpties op waarop de meerjarenbegroting is gebaseerd. De explicitering van de assumpties is belangrijk aangezien andere assumpties tot andere budgetten leiden. Het vooraf expliciteren van de assumpties vereenvoudigt de evaluatie achteraf, in de jaarrekening.

In deze rubriek leggen we vooral de focus op het exploitatiebudget aangezien het investeringsbudget volledig in detail is opgenomen in het onderdeel 'Overzicht Investeringen'. Inzake exploitatie geven de BBC-schema’s minder details weer.

Het financiële evenwicht

De vereisten voor het financieel evenwicht van het meerjarenplan en de aanpassingen 2026-2031 zijn de volgende:

- geraamd beschikbaar budgettair resultaat voor alle jaren is groter dan of gelijk aan nul

- de autofinancieringsmarge is een criterium voor de beoordeling van het structureel evenwicht. Ze moet in principe steeds over een langere termijn beoordeeld worden. Deze moet in het laatste jaar van het meerjarenplan, dus 2031, positief zijn.

Het financieel evenwicht moet bovendien aangetoond worden door de verwerking van de resultaten van de jaarrekeningen van het vorig boekjaar van de beide besturen.

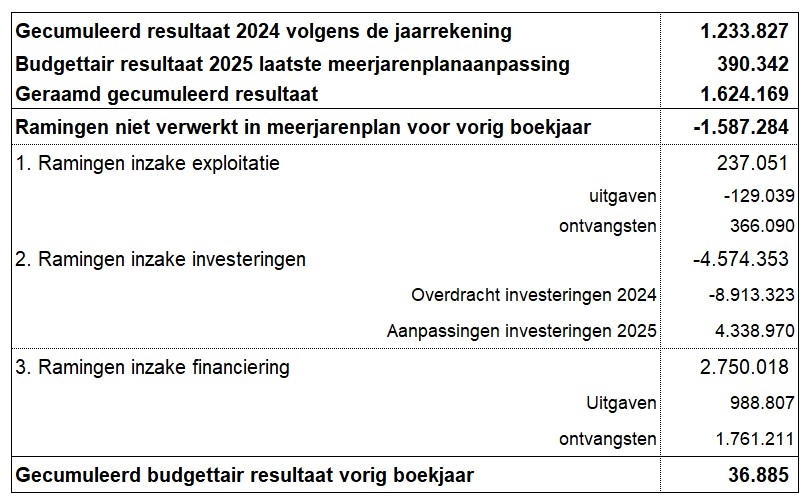

Gecumuleerd budgettair resultaat vorig boekjaar

Bij de opmaak van het meerjarenplan 2026-2031 is het belangrijk om de raadsleden een correcte voorstelling te geven van de geplande investeringen en van de budgettaire uitgangspositie waarvan die planning vertrekt. Die budgettaire uitgangspositie komt in het schema van het financieel evenwicht (schema M2) tot uiting in het bedrag dat het bestuur inschrijft als het verwachte gecumuleerd budgettair resultaat op 31 december 2025.

In principe volgt dat geraamde resultaat rechtstreeks uit de ramingen die het bestuur heeft ingeschreven in de laatste door de raad vastgestelde aanpassing van het meerjarenplan 2020-2025. Op het moment van de opmaak van het meerjarenplan 2026-2031 beschikken de besturen echter over actuelere cijfers (bv. over de uitvoering van de investeringsplanning), die toelaten om het verwachte gecumuleerd budgettair resultaat op 31 december 2025 accurater te ramen.

Om de administratieve lasten te beperken en besturen niet te verplichten op dat ogenblik ook nog een aanpassing van het meerjarenplan 2020-2025 te doen, is het toegestaan om bij de opmaak van het meerjarenplan 2026-2031 het gecumuleerd budgettair resultaat van 2025 op een onderbouwde manier bij te sturen ten opzichte van het bedrag dat daarvoor is ingeschreven in de laatste aanpassing van het meerjarenplan 2020-2025 dat door de raad is vastgesteld.

De raming van het gecumuleerd budgettair resultaat bij de opmaak van dit meerjarenplan werd als volgt berekend:

Deze bijstelling is gebaseerd op:

- Investeringssaldo (-4.574.353 euro): Er werd rekening gehouden met de overdracht van investeringskredieten van 2024 naar 2025. Daarnaast werd er op basis van een bespreking met de diensten geraamd wat er nog dit jaar zou gerealiseerd worden.

- Exploitatiesaldo (+237.052 euro): Er werd gekeken naar de huidige uitgaven en ontvangsten en de verwachtingen ter zake. Er werd ook rekening gehouden met de vele gerealiseerde kredietverschuivingen en de beslissing om het vakantiestelsel voor de contractuele personeelsleden te wijzigen van privé naar publiek stelsel. Dit laatste geeft een recurrente besparing in de RSZ kost en een éénmalige kost in 2025, nl. extra uitbetaling van het vakantiegeld. Na vier jaar zal deze actie een grotere besparing op de personeelskosten realiseren dan de eenmalige kost in 2025.

Op basis van deze elementen werd het gecumuleerde budgettaire resultaat voor 2025 geactualiseerd naar 36.885 euro, tegenover de eerder voorziene 1.624.169 euro.

In de jaarrekening 2025 zal meer toelichting gegeven worden inzake de verschillen tussen het budget en de realisatie.

Hierna volgt een opsomming van de grondslagen en assumpties per budgetonderdeel.

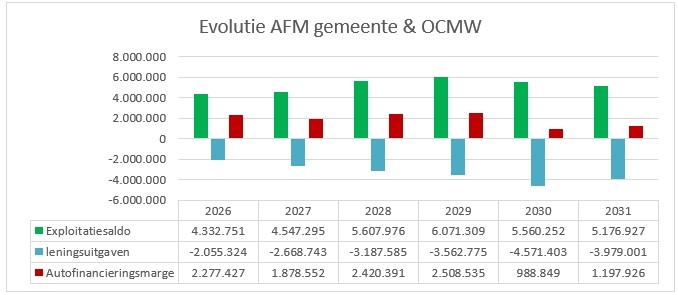

Autofinancieringsmarge

De autofinancieringsmarge stijgt in 2031 (+209 k euro) dankzij een daling van leningslasten met 592 k euro.

De leningslasten dalen door:

- Daling aflossingen leningen bij BNP Paribas Fortis bank voor de gemeente (-389 k euro) omdat bepaalde leningen in 2031 zijn afgelost.

- Daling aflossingen leningen bij Belfius bank voor het OCMW (-225 k euro) omdat de lening volledig is afgelost begin 2031.

- Stijging aflossingen van de nieuwe bankleningen geraamd op basis van vaste kapitaalaflossingen (+270 k euro).

- Stijging van de inkomsten uit aflossingen van toegestane leningen van AGB (+246 k euro). Dit doordat de voorziene bouw van het nieuwe cultuurhuis, die door het AGB Maldegem gepland is van 2029 tot en met 2031, gefinancierd wordt door de gemeente. De grootste toegestane lening wordt toegekend in 2030, maar het AGB betaalt pas terug het jaar nadien.

Het exploitatiesaldo daalt met 383 k euro doordat de uitgaven sterker stijgen (+2,7%) dan de ontvangsten (+1,7%).

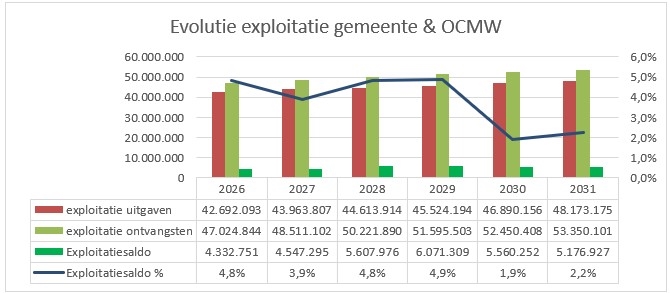

Exploitatiesaldo

Onderstaande figuur toont de evolutie van het exploitatiesaldo.

Het exploitatiesaldo daalt in 2030, dit vnl. door de federale maatregelen die zullen genomen worden m.b.t. de personenbelasting waarbij werkende inwoners netto meer zullen overhouden. Dit heeft een rechtstreekse impact op de gemeentelijke ontvangsten uit de aanvullende personenbelasting (APB).

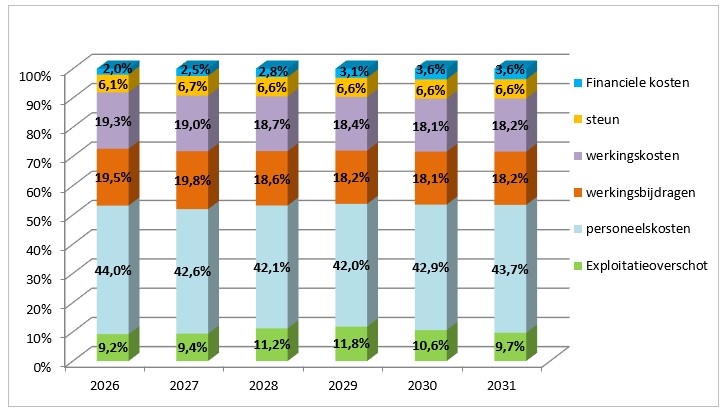

Exploitatie-uitgaven

Onderstaande figuur toont de diverse exploitatie-uitgaven t.o.v. totale exploitatie-ontvangsten en de evolutie over de zes jaren.

- De werkingskosten bevatten alle kosten nodig voor de werking van de diensten. De budgetverantwoordelijken hebben elk krediet aangeleverd en gemotiveerd. Voor sommige kosten werd er over de jaren heen een index t.b.v. 2% toegepast, zoals onder meer bij lopende ICT contracten.

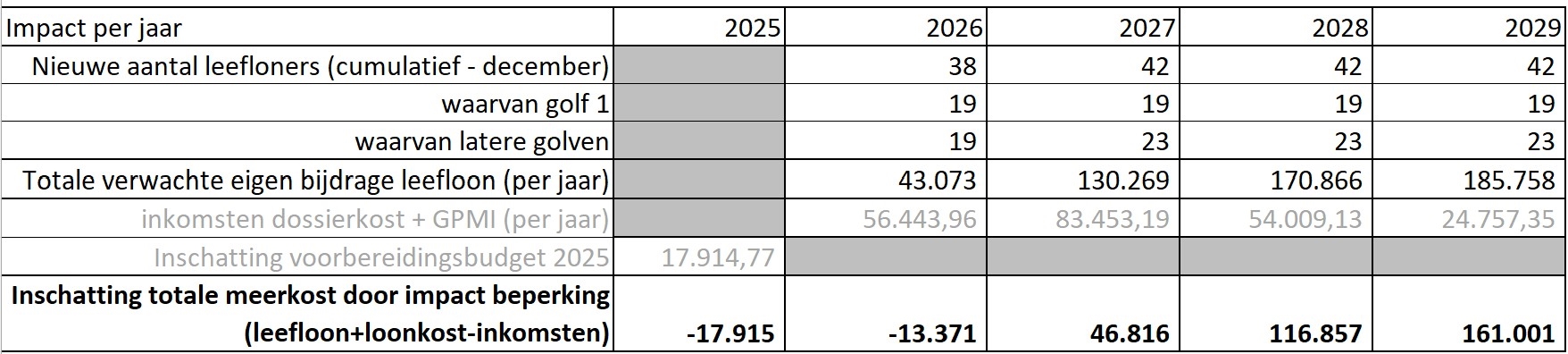

De energiekosten werden opgenomen voor 2026 op basis van de ramingen van het Vlaams Energiebedrijf (VEB), maar werden verlaagd met een inschatting van de impact van de maatregelen die genomen worden om het energieverbruik te doen dalen: versnelde duurzame investeringen in gebouwen, plaatsen van bijkomende zonnepanelen, verLEDden openbare verlichting, sensibiliseringsacties,.. - Specifieke kosten sociale dienst betreffen de uitbetalingen van steun aan de cliënten. Hierbij werd ook rekening gehouden met de verwachte loonindexeringen voor het berekenen van de leeflonen. Daarnaast werd ook rekening gehouden met de prognoses van de VDAB betreffende de toestroom van langdurig werkzoekenden naar het leefloonstatuut. De VVSG heeft een tool aangeleverd waarmee de impact berekend kon worden. hierbij wordt rekening gehouden met de extra federale subsidies. Deze worden wel degressief toegekend.

Naar verwachting zullen 128 werklozen uitstromen uit de RVA. Er wordt geraamd dat 1/3, dus 42 werklozen, via het OCMW een leefloon zullen aanvragen en toegekend krijgen.

Op basis van de rekentool kan volgende impact berekend worden per jaar:

Deze impact werd opgenomen in de cijfers. De totaal verwachte eigen bijdrage is het verschil tussen de kost van het leefloon en de verkregen subsidies van de federale overheid.

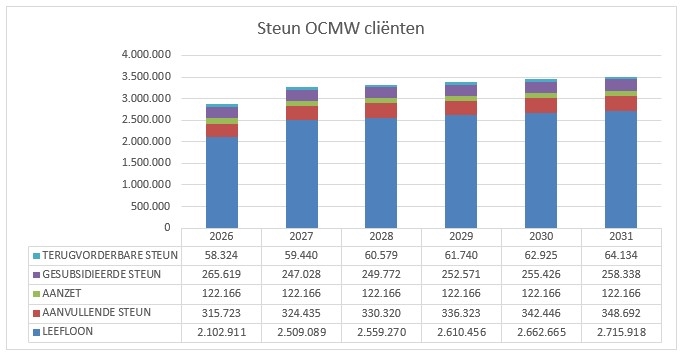

De onderstaande tabel toont de verwachte evolutie van de steun die uitbetaald zal worden aan OCMW-cliënten per type steun.

- Personeelskosten:

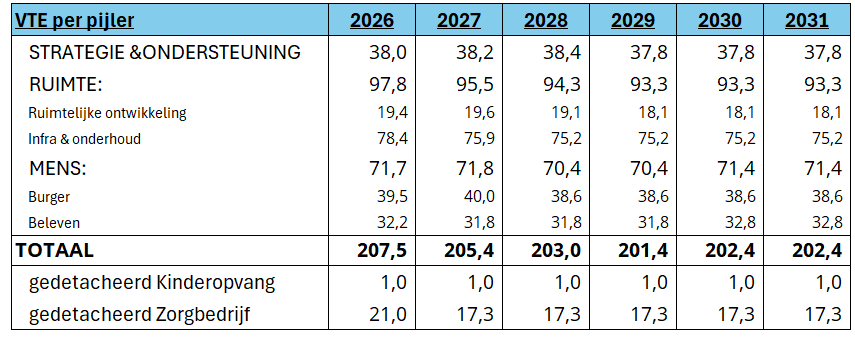

Onderstaande tabel toont de evolutie van de bruto uitbetaalde medewerkers in voltijds equivalenten.

Het organogram werd grondig geanalyseerd en bijgesteld. Hierbij werd het uitgangspunt van een slanke en performante organisatie gehanteerd. Dit resulteert in het niet vacant verklaren van enkele geplande aanwervingen. Daarnaast werd ook een besparing uitgevoerd op de personeelsbezetting voor de komende legislatuur, waarbij er o.a. telkens werd geëvalueerd of een medewerker die met pensioen gaat moet vervangen worden. Hierdoor werd een bijkomende besparing van ongeveer 6 VTE gerealiseerd. Vanaf de opening van het nieuw cultuurcentrum wordt in 2030 een theatertechnicus aangeworven.

Zoals eerder aangegeven in het onderdeel financiële risico's, werden de lonen de laatste keer geïndexeerd in maart 2025. De volgende loonindexering zal volgens het Federaal Planbureau in april 2026 plaatsvinden omdat de spilindex in januari 2026 wordt overschreden. In de daaropvolgende jaren werd telkens rekening gehouden met 1 indexering van 2% per jaar. Daarnaast werd ook rekening gehouden met anciënniteit -en trapverhogingen.

De nieuw aangekondigde maatregelen door de federale regering van eind november werden niet opgenomen in de cijfers. Deze zullen een positieve impact hebben op de kosten voor personeel, maar een negatieve impact op de ontvangsten uit de personenbelasting.

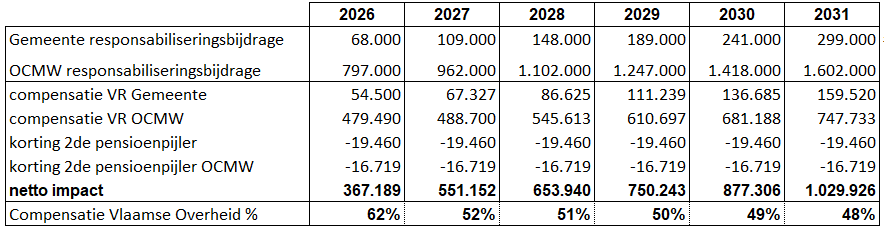

De geraamde responsabiliseringsbijdragen van augustus 2025 zijn opgenomen in het meerjarenplan, alsook de aangekondigde financiering van 50% door de Vlaamse regering. Ook werd rekening gehouden met de korting die besturen krijgen indien ze een tweede pensioenpijler van minimum 3% geven aan contractuele medewerkers.

De onderhandelingen voor het sectoraal akkoord 2026-2031 zijn op het moment van de opmaak van het meerjarenplan nog lopende. De VVSG heeft de lokale besturen reeds geïnformeerd over het aanbod dat zij hebben gedaan aan de vakbonden: In 2027 voorziet elk bestuur een enveloppe van 0,75% van de loonmassa en in 2030 een tweede enveloppe van 0,75% van de loonmassa, samen goed voor 1,5% van de loonmassa tegen het einde van de legislatuur.

In het meerjarenplan werden hiervoor volgende zaken opgenomen:

- verhoging maaltijdcheques naar 10 euro vanaf 2026

- verhoging van de tweede pensioenpijler voor alle contractuele personeelsleden van 3% naar 3,5% vanaf 2026

Hiermee doet het bestuur een voorafname op het definitief sectoraal akkoord in samenspraak met onze syndicale partners.

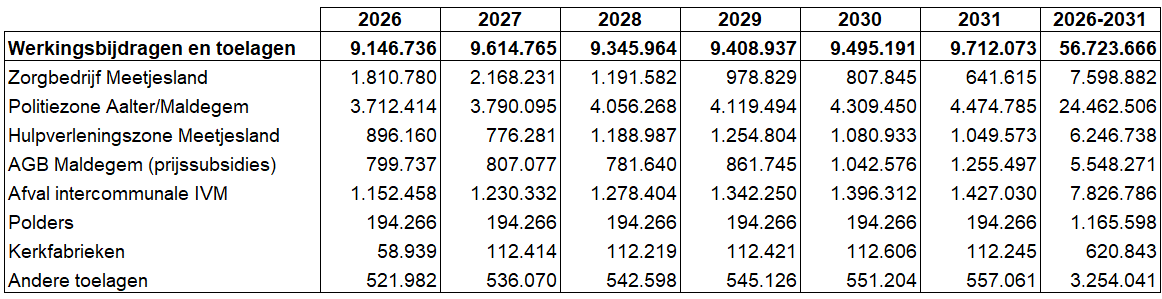

- Werkingsbijdragen en toelagen

De afgesproken werkingsbijdragen zijn opgenomen in het meerjarenplan. Het onderdeel IGS (intergemeentelijke samenwerkingen) en andere verbonden entiteiten beschrijft de samenwerking van een aantal entiteiten.

Onderstaande tabel geeft de werkingsbijdragen per jaar weer voor een aantal belangrijke verbonden entiteiten.

Daarnaast werden de meeste subsidiereglementen herzien en werd er een indexatie opgenomen van minstens 15%. Het detail van de werkingssubsidies kan terug gevonden worden in de documentatie in het onderdeel 'toegekende werkings- en investeringssubsidies'.

De dotatie aan Politiezone Aalter/Maldegem verhoogt significant ter financiering van een voltallig personeelskader, waarbij er 17 extra personen worden aangeworven. De dotatie aan de hulpverleningszone Meetjesland varieert jaar per jaar, deze is afhankelijk van de geplande investeringen in grote voertuigen, zoals multifunctionele autopompen in 2028.

De werkingssubsidie voor de afval-intercommunale stijgt ook significant, dit door hogere kosten voor exploitatie en investeringen, maar ook door de extra ophalingen van de GFT (GroenFruitTuinafval) containers van 1 januari 2026.

De prijssubsidies aan het AGB Maldegem stijgen in 2030 door de voorziene opening van het nieuw cultuurhuis. De investering wordt gefinancierd via toegestane leningen, en de operationele activiteiten via prijssubsidies. Op deze manier kunnen er aanvaardbare prijzen aan de burger aangerekend worden en past de gemeente het verschil om geen verlies te hebben bij.

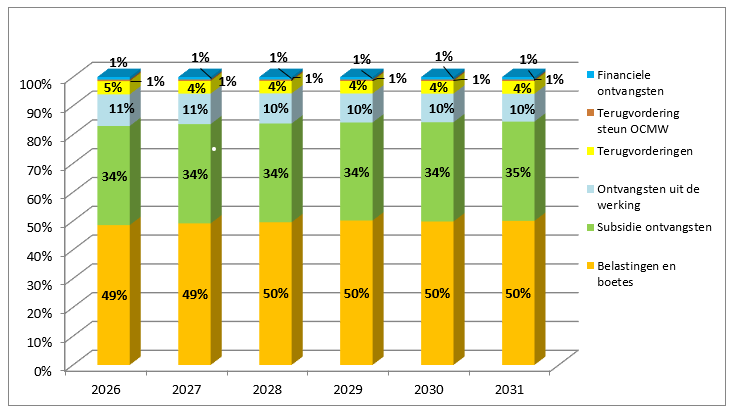

Ontvangsten uit exploitatie

De exploitatie-ontvangsten bestaan uit de volgende categorieën:

- Belastingen

Het overzicht van de belastingen kan teruggevonden worden in de documentatie.

Alle reglementen worden vernieuwd deze legislatuur.

Er werd ook gekozen om, indien mogelijk, de administratieve last voor de burger en de administratie te verlichten.

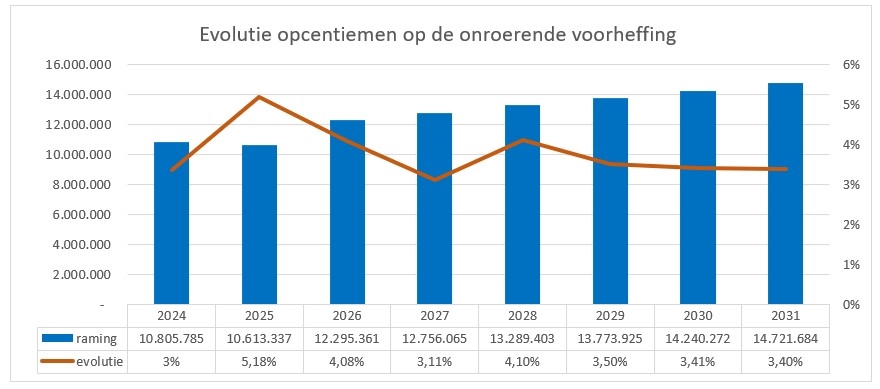

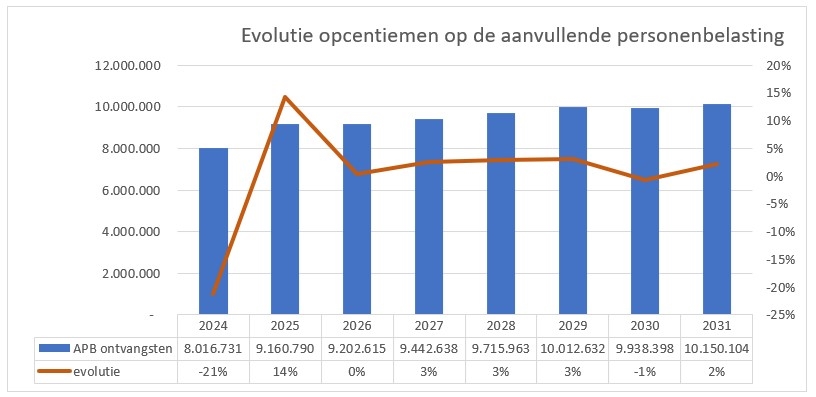

De opcentiemen op de onroerende voorheffing werden geraamd op basis van:

- prognoses ontvangen door de Vlaamse belastingdienst ontvangen in september 2025 voor de jaren tot 2028. Op basis van gemiddelde groeivoet van 3% doorgetrokken tot en met 2031.

- de lopende actie i.k.v. optimalisatie van het kadastraal inkomen bij woningen zonder comfort

- stijging van de opcentiemen van 1039 naar 1150 vanaf 1 januari 2026

De stijging van de opcentiemen leidt tot een gemiddelde stijging van 8,6% van de totale te betalen onroerende voorheffing.

De bedragen opgenomen in het meerjarenplan voor de aanvullende belasting op de personenbelasting stemmen overeen met de ramingen ontvangen van de federale overheidsdienst in oktober 2025. De impact van de federale maatregelen op de personenbelasting werden mee opgenomen. Dit verklaart de daling 2030.

De ontvangst in 2023 is veel hoger dan in 2024 doordat er een rechtzetting is gebeurd: " Ingevolge de aanpassing van de federale boekhouding en teneinde de boekhoudwet van 22 mei 2003 toe te passen, zullen alle steden en gemeenten 14 maanden in plaats van 12 maanden aan ontvangsten innen gedurende het jaar 2023. De volgende jaren zullen alle steden en gemeenten opnieuw 12 maanden aan ontvangsten innen." Het gaat dus om een eenmalige operatie.

Bepaalde lokale belastingen werden omgezet naar een retributie, o.a. plaatsrecht markt, afgifte van administratieve stukken burgerzaken, ontgraving... omwille van een meer efficiënte inning. Daarnaast werden bepaalde lokale belasting tarieven aangepast aangezien deze niet jaarlijks werden geïndexeerd in de voorgaande legislatuur.

De bestaande GAS-boetes blijven bestaan. Sinds 2025 is er GAS 5 aan toegevoegd. In het investeringsbudget zijn er 4 trajectcontroles voorzien tijdens deze beleidsperiode. Eenmaal in werking, zullen deze inkomsten genereren voor de gemeente. Er is wel rekening gehouden met een degressieve evolutie hiervan.

Vanaf 2026 wordt een belasting geheven op masten en pylonen, alsook wordt vanaf 2027 de mogelijkheid onderzocht om een verblijfsretributie in te voeren. Het bestuur wil dit bovenlokaal bespreken en gaat hiervoor in dialoog met alle gemeenten van de regio Meetjesland.

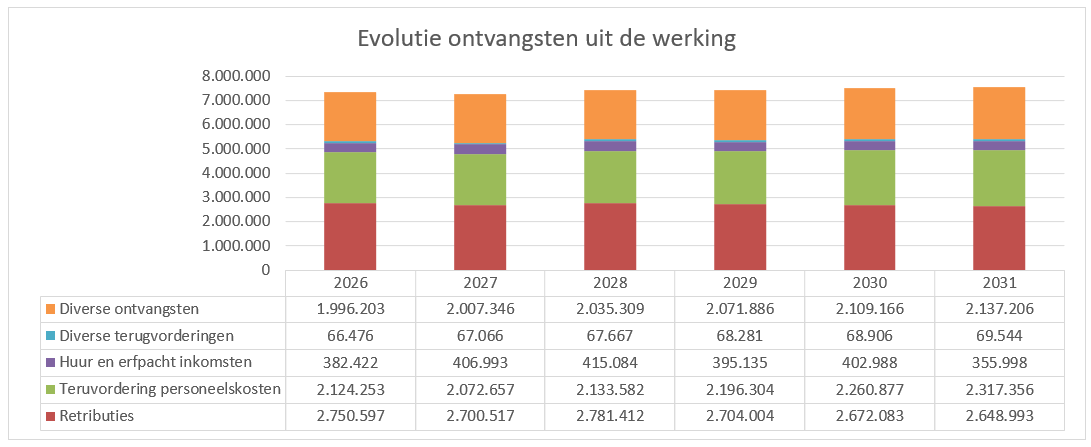

Ontvangsten uit de werking

Deze bestaan uit:

Er is een grondige evaluatie gebeurd van alle tarieven en retributies. De oefening heeft geleid tot een nieuw algemeen retributiereglement, waarin bijna alle retributies zijn opgenomen.

Voor de retributies past het bestuur jaarlijkse indexeringen toe. Het bestuur wil hier de kost, die het zelf moet maken, voor een stuk doorrekenen aan de gebruiker van de dienstverlening. Dit is het geval voor notarisinlichtingen, hydraulische adviezen, toegang containerpark, snoeien van overhangende takken van bomen, plaatsen van kelders …

De bijdrage op transport van afvalwater, die via de waterfactuur wordt geïnd, zit in de rubriek diverse ontvangsten en wordt in 2026 geraamd op 1,8 miljoen euro. Deze is fors gestegen sinds 2025 door een eenmalige hogere indexering.

De terugvorderingen personeelskosten betreft de loonkosten van de gedetacheerde vastbenoemde personeelsleden aan het Zorgbedrijf Meetjesland en de kinderopvang.

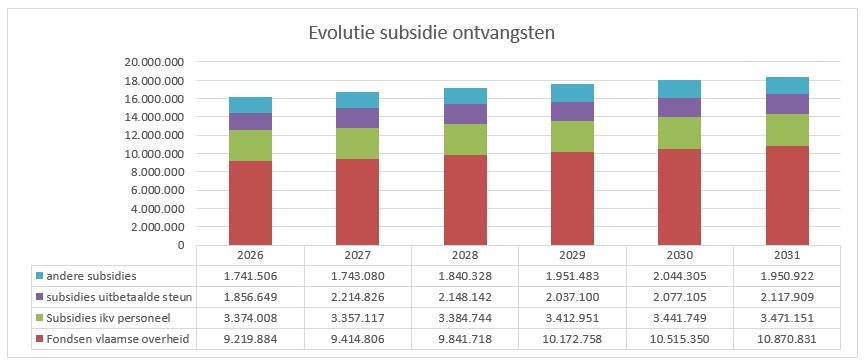

- Subsidieontvangsten

Deze bestaan uit:

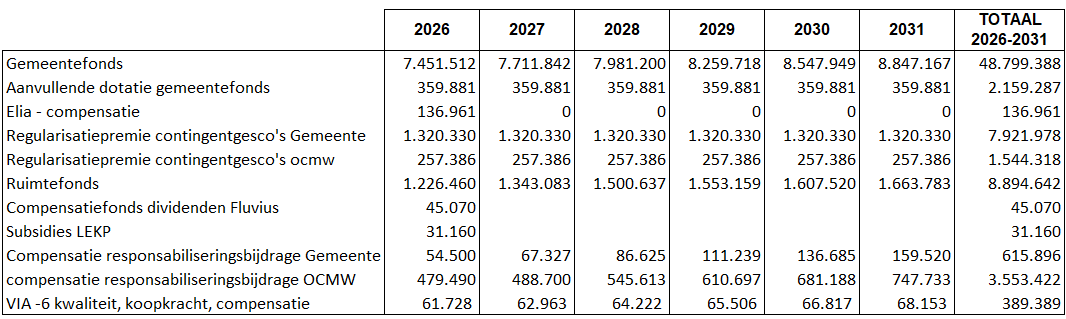

De belangrijkste subsidieontvangsten van de Vlaamse overheid zijn de volgende:

De cijfers in het meerjarenplan zijn gebaseerd op de gepubliceerde bedragen op de website van het Agentschap Binnenlands Bestuur. In de documentatie in het onderdeel begrippenlijst kan er meer uitleg gevonden worden over de subsidies en hun doel.

De Elia-compensatie wordt gehalveerd in 2026 en verdwijnt vanaf 2027 helemaal. De Vlaamse subsidie ter compensatie van dalende energie-dividenden, alsook voor LEKP (Lokaal Energie en Klimaat Pact) doven ook uit.

De Buitenschoolse Opvang Activiteiten (BOA-)subsidie voor de regierol in de opvang van kinderen werd volgens de gepubliceerde ramingen ingeschreven, alsook de besteding van extra middelen uit het BOA-decreet die hiermee gepaard gaan.

In de begrippenlijst worden bepaalde subsidies meer toelicht.

- Ontvangsten uit financieel vast actief

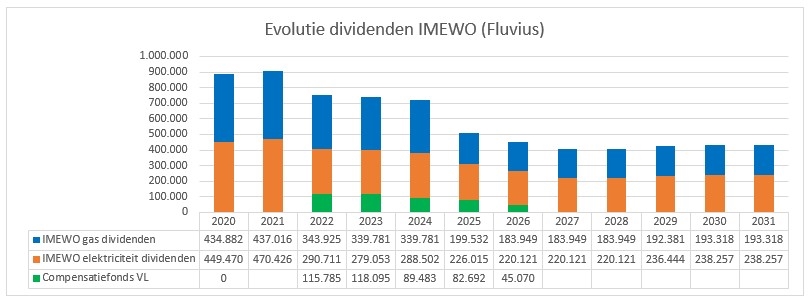

De ontvangsten uit het financieel vast actief waren 0,9 miljoen euro in 2021 en dalen naar 0,4 miljoen euro in 2024. De Vlaamse Overheid compenseert een deel van dit verlies tot 2026 (zie bovenstaande tabel). Het gaat voornamelijk om dividenden uit elektriciteit en gas. Deze dalen omwille van de lagere winstverwachtingen o.a. opgelegde wijziging in de tariefmethodologie en beslissingen van de Vlaamse overheid.

- de Vlaamse Nutsregulator (VREG) legt hogere synergiebesparingen op aan de Fluvius-groep dan voorzien in de interne, onderbouwde planning. Daarbovenop worden nog eens jaarlijkse productiviteitsverbeteringen opgelegd;

- de door de VREG gehanteerde tariefmethodologie houdt geen rekening met een snelle stijging van de kosten door de snelle uitrol van digitale meters, waardoor een discrepantie ontstaat tussen de gemaakte kosten en het door de regulator toegelaten inkomen.

Dit heeft een grote impact op de inkomsten uit dividenden IMEWO:

Investeringsbudget

Investeringsprojecten kunnen teruggevonden worden in het onderdeel 'overzicht van de investeringen'.

Het investeringsbudget is zero-based opgebouwd; we nemen uiteraard de restkredieten mee van legislatuur overschrijdende projecten (bv. rioleringsprojecten).

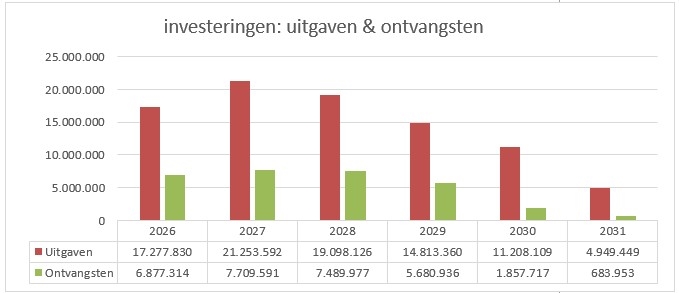

De gemeente en het OCMW zullen voor 58 miljoen euro investeren in deze legislatuur (2026-2031). Daarnaast financiert de gemeente ook de investeringen die door het AGB Maldegem worden uitgevoerd via een toegestane lening. Het AGB zal voor 12 miljoen investeren, en dit vooral in de bouw van een nieuw cultuurhuis.

Om de doelstellingen te halen inzake de zuiveringsgraad van afvalwater wordt er fors geïnvesteerd in rioleringsprojecten. Deze worden wel betoelaagd vanuit Vlaanderen, maar een groot deel van de uitgaven behelst een verkeersveiligere een aangenamere heraanleg van de straten in die projecten.

De investeringsontvangsten bestaan uit enerzijds desinvesteringen van activa (gronden en gebouwen), anderzijds uit investeringssubsidies. De verkopen van patrimonium zijn opgenomen in de categorie 'Andere' in bovenstaande tabel, en werden in mindering gebracht van de uitgaven. Daardoor is het bedrag in sommige jaren negatief.

Het gemeentelijk patrimonium is organisch gegroeid en historisch verworven. Omwille van de nood aan efficiënte inzet van middelen, werd er een analyse uitgevoerd, rekening houdend met het ruimtelijk gebruik, de noden en de technische staat van het patrimonium. De resultaten van deze analyse ondersteunen de beslissing om bepaalde sites en gebouwen te behouden of juist af te stoten. Op die manier komen er middelen vrij om te investeren in ander patrimonium en om deze toekomstbestendig te maken.

Volgende verkopen van patrimonium werden opgenomen in het meerjarenplan:

- Huis Wallyn in 2026

- Grond Dappersbroekelken in 2027

- Woningen Brugsesteenweg in 2029

- Woning Staatsbaan in 2027

- Oud Gemeentehuis Adegem +aansluitend gebied in 2031

- Pachtgronden in eigendom van het OCMW in 2026 en 2028

- Perceel Kleitkalseide in 2026

- Ukkie pukkie in Adegem in 2029

- Politiegebouw in de Industrielaan in 2030

De spreiding van de investeringen over het meerjarenplan van de gemeente en het OCMW ziet er als volgt uit:

Financieringsbudget

De financiële kosten bevatten de intresten volgens de budgettaire vooruitzichten van de bestaande leningen en bevat ook deze van de nieuwe leningen. De nieuwe leningen hebben een duurtijd van 15-20 jaar met vaste kapitaalaflossingen en een variabele intrestvoet 3% (raming Belfius). Deze kost maakt deel van de exploitatie-uitgaven.

Daarnaast worden er renteloze leningen toegestaan aan het AGB Maldegem ter financiering van de investeringen. Deze zijn een uitgave in het financieringsbudget. In totaal worden 12 miljoen euro aan leningen toegestaan voor 12 miljoen euro investeringen. De grootste investering is deze voor de nieuwbouw van het cultureel centrum. De aflossingen van deze toegestane lening zijn een ontvangst in het financieringsbudget.

Het financieringsbudget is de afgeleide van het exploitatiebudget en het investeringsbudget, waarbij we juist voldoende maar ook niet te veel leningen inschrijven om het beschikbaar budgettair resultaat positief te houden.

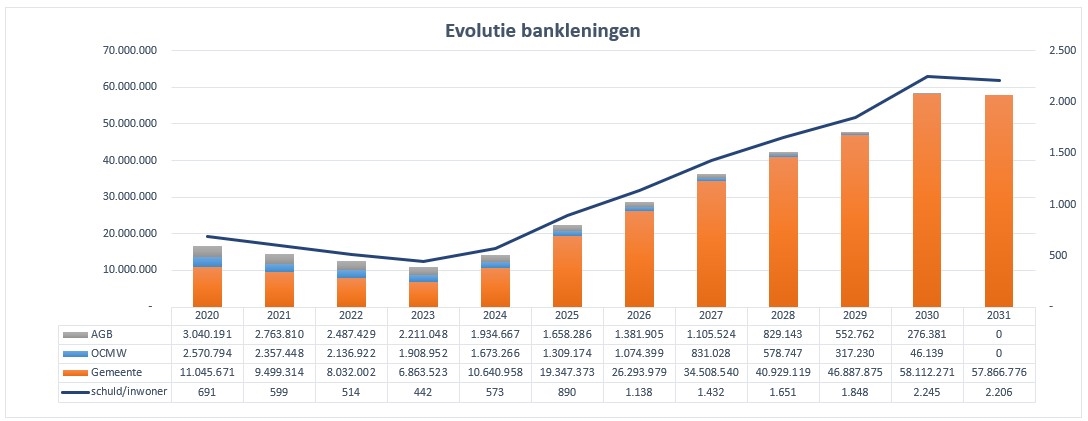

Er wordt in totaal verwacht dat er 56,5 miljoen euro leningen zullen moeten opgenomen worden, dit om de investeringen te kunnen financieren.

Doordat er heel wat bestaande leningen aflopen in 2030-2031, daalt de openstaande schuld in 2031, niettegenstaande de aflossingen van de nieuwe leningen, waardoor de opmaak van het daaropvolgend meerjarenplan 2032-2037 onder een gunstig gesternte van start kan gaan.