Dit deel bevat een beschrijving van de grondslagen en assumpties die gehanteerd werden voor de opmaak van het meerjarenplan. Het volgende onderdeel verklaart dan de grootste wijziging in vergelijking met het vorig meerjarenplan.

Het financiële evenwicht

De vereisten voor het financieel evenwicht van het meerjarenplan en de aanpassingen 2020-2025 zijn de volgende:

- geraamde beschikbaar budgettair resultaat voor alle jaren is groter dan of gelijk aan nul

- de autofinancieringsmarge is een criterium voor de beoordeling van het structureel evenwicht. Ze moet in principe steeds over een langere termijn beoordeeld worden. Deze moet in het laatste jaar van het meerjarenplan, dus 2025, positief zijn.

Het financieel evenwicht moet bovendien aangetoond worden door de verwerking van de resultaten van de jaarrekeningen van 2022 van de beide besturen. De resultaten van alle entiteiten werden verwerkt en het financieel evenwicht werd beoordeeld voor gemeente, OCMW en AGB samen. Dit noemt men een geconsolideerd evenwicht.

Een bestuur moet de vorige boekjaren opnemen in de aanpassing van het meerjarenplan waarbij de kredieten voor het komende boekjaar worden vastgesteld. Het meerjarenplan start in het tweede jaar dat volgt op de lokale en provinciale verkiezingen en loopt af op het einde van het jaar na de daaropvolgende verkiezingen. De periode van de aanpassing van het meerjarenplan blijft altijd de initiële periode van het meerjarenplan, maar de staat van het financieel evenwicht (schema M2), het overzicht van de ontvangsten en uitgaven volgens hun economische aard (schema T2) en het overzicht van de evolutie van de financiële schulden (schema T4) moeten altijd de financiële consequenties voor ten minste 3 toekomstige boekjaren beschrijven.

Bij de aanpassing van het meerjarenplan voor de vaststelling van de kredieten voor het boekjaar 2024 werd in de schema’s M2, T2 en T4 de boekjaren 2020 tot 2026 opgenomen. Voor de jaren waarvoor al rekeningen zijn vastgesteld (voor de jaren 2020 tot 2022) werden de rekeningcijfers opgenomen.

Hierna volgt een oplijsting van de grondslagen en assumpties per budgetonderdeel.

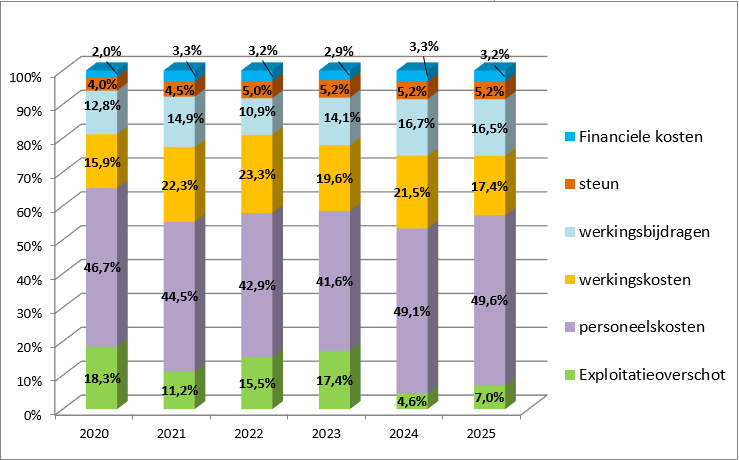

Exploitatie uitgaven

De exploitatie uitgaven bestaan uit:

- De werkingskosten bevatten alle kosten nodig voor de werking van de diensten. De budgetverantwoordelijken hebben elk krediet aangeleverd en gemotiveerd. Voor sommige kosten werd er over de jaren heen een index toegepast op basis van vooruitzichten van het planbureau, zoals voor ICT lopende contracten. Er werd rekening gehouden met de inflatie.

De energiekosten werden opgenomen voor 2023 -2025 op basis van de ramingen van de VEB, maar verlaagd met een inschatting van de impact van de maatregelen die genomen worden om het energieverbruik te doen dalen: versnelde investeringen in gebouwen, zonnepanelen, verledden verlichting, sensibiliseringsacties,.. Daarnaast is er wel een verhoging opgenomen voor het elektriciteitsverbruik openbare verlichting doordat het doofregime wordt afgeschaft vanaf 2024. Verledde armaturen van de openbare verlichting zullen wel sterk gedimd worden. Maar pas in 2028 zal alles verled zijn.

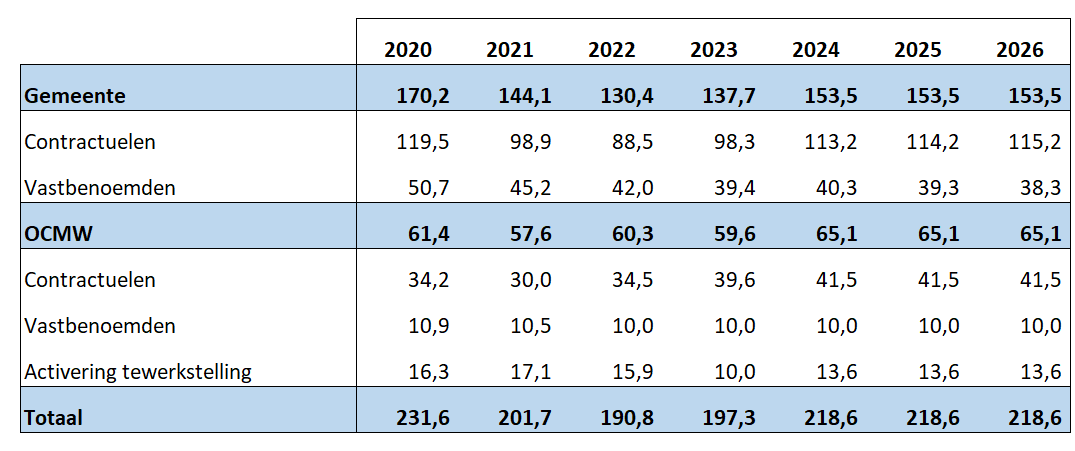

Specifieke kosten sociale dienst betreffen de uitbetalingen van steun aan de cliënten. Daar werd ook rekening gehouden met de verwachte loonindexeringen voor het berekenen van de leeflonen. - Personeelskosten:

Onderstaande tabel toont de evolutie van de bruto uitbetaalde medewerkers in voltijds equivalenten.

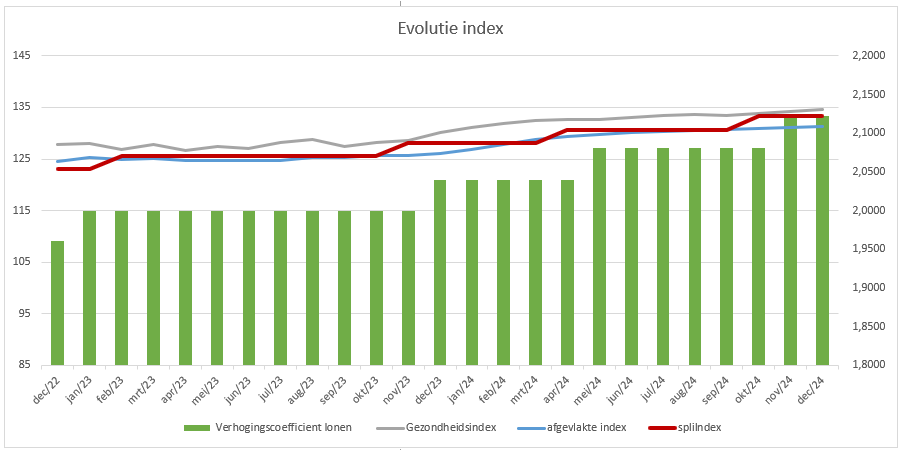

Zoals eerder aangegeven in het onderdeel risico's, werden de lonen reeds 2 keer geïndexeerd in 2023, en zullen nog eens geïndexeerd worden in mei/24 en nov/24. In het meerjarenplan wordt 1 indexsprong voorzien in 2025.

De verhoogde pensioenbijdragen op de lonen van de vastbenoemden worden in rekening gebracht. De geraamde responsabiliseringsbijdragen van oktober 2023 zijn opgenomen in het meerjarenplan, alsook de aangekondigde financiering van 50% door de Vlaamse regering en is opgenomen.

De impact van de sectoraal akkoorden wordt jaarlijks opgenomen (+/- 90.000 euro/jaar)

- verhoging maaltijdcheques naar 8 euro

- verhoging koopkracht met 200 euro per jaar via eco cheques

Er wordt rekening gehouden met het goedgekeurd personeelskader. Er werd een realistische startdatum opgenomen voor de nieuw in te vullen functies.

Werkingsbijdragen

De afgesproken werkingsbijdragen zijn opgenomen in het meerjarenplan.

De toelagen aan het zorgbedrijf (ZBM), IVM, kerkfabrieken en de prijssubsidies aan het AG Maldegem sluiten aan met hun meerjarenplannen.

De toelage aan de politiezone Maldegem voor 2023 werd uitzonderlijk lager ingeschreven dan deze in de begroting van de politiezone Maldegem, nl. 500.000 euro minder. Op het moment dat de begroting werd voorgelegd aan de gemeenteraad, waren de finale federale dotaties voor 2023 en het achtergesteld deel van het verkeersveiligheidsfonds 2018 nog niet gekend. Ondertussen zijn de dotaties wel gekend, en zal er 561.146 euro meer ontvangen worden.

Ook voor de gemeentelijke dotatie voor 2024 werd een lager bedrag ingeschreven dan opgenomen in de begroting van de nieuwe politiezone Aalter/Maldegem, nl 3.435.233 euro ipv 3.774.927 euro (opgenomen in de begroting). Ondertussen is de omzendbrief voor de begroting 2024 verschenen met een raming van de federale dotaties. Deze zijn hoger dan opgenomen in het begroting 2024, nl. + 800.681 euro. In de eerste politiebegrotingswijziging van 2024 zal dit aangepast worden.

De toelage aan de hulpverleningszone Meetjesland 2024 werd aangesloten met de begroting 2024. Maar het bedrag voor 2025 werd verlaagd met 100.000 euro, dit op basis van een gemiddelde van de historische overschotten op de begroting.

In de loop van de legislatuur wordt er jaarlijks nog steeds een bedrag van meer dan 0,5 miljoen euro voorbehouden aan andere toelagen voor verenigingen en inwoners. Het bestuur wil onder meer op die manier er naar streven dat Maldegem een aangename gemeente blijft om in te wonen.

Leningen en intresten

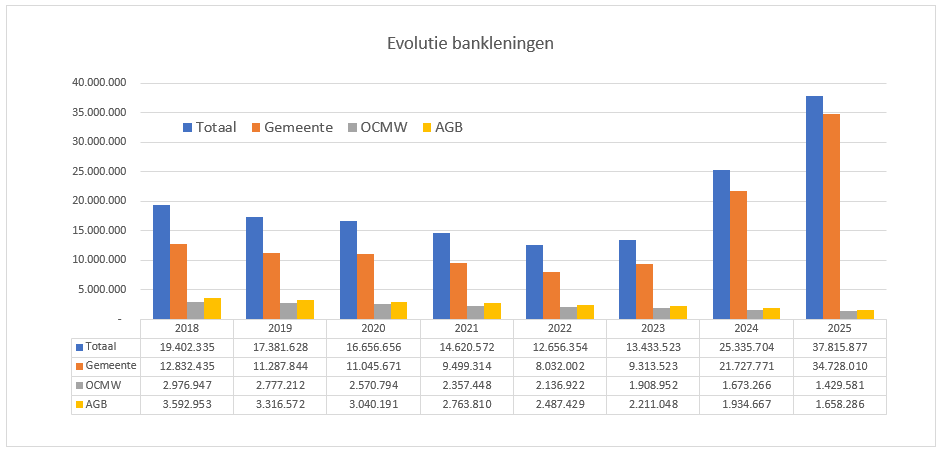

De financiële kosten bevatten de intresten volgens de budgettaire vooruitzichten van de bestaande leningen en bevat ook deze van de nieuwe leningen. De nieuwe leningen hebben een duurtijd van 20 jaar en een intrestvoet tussen 4,5%-3,5%. Vanaf 2023 worden er nieuwe bankleningen opgenomen, voor een totaalbedrag van 32 miljoen euro, waardoor de openstaande schuld voor de gemeente en OCMW samen stijgen van 14,9 miljoen euro begin 2020 naar 37,6 miljoen eind 2025. Er wordt wel voor 55 miljoen netto geïnvesteerd in de gemeenten en het OCMW. Daarnaast worden er toegestane leningen aan het AGB Maldegem toegekend voor investeringen in het AGB t.b.v. 6 miljoen euro. Onderstaande tabel geeft de evolutie weer van de bankleningen.

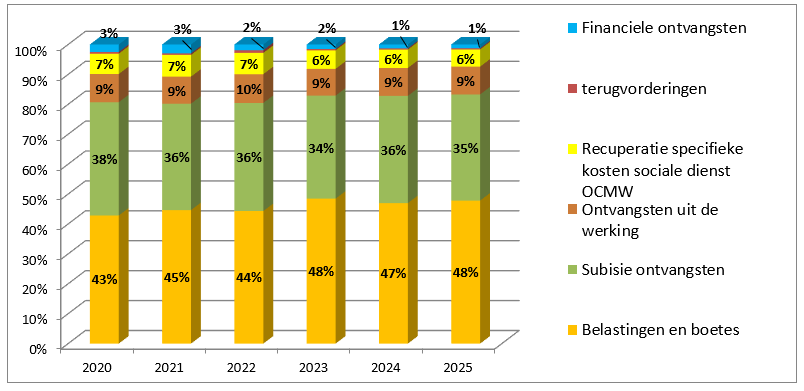

Ontvangsten uit exploitatie

De exploitatie ontvangsten bestaan uit de volgende categorieën:

Belastingen

Het overzicht van de belastingen kan teruggevonden worden in de documentatie.

Alle reglementen werden vernieuwd deze legislatuur.

Er werd ook gekozen om, indien mogelijk, de administratieve last voor de burger en de gemeentelijk dienst te verlichten.

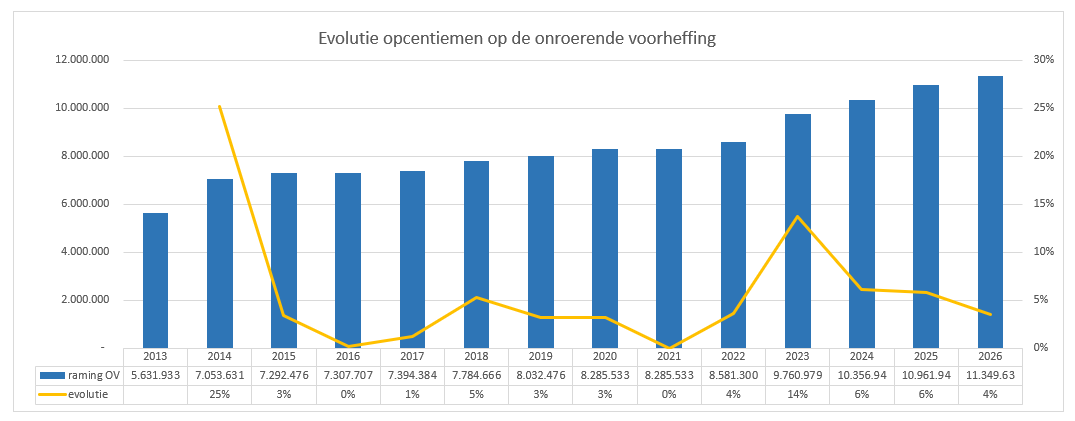

De opcentiemen op de onroerende voorheffing werden opgenomen op basis van de raming van oktober 2023 van de Vlaamse belastingdienst voor 2023 t.e.m. 2026.

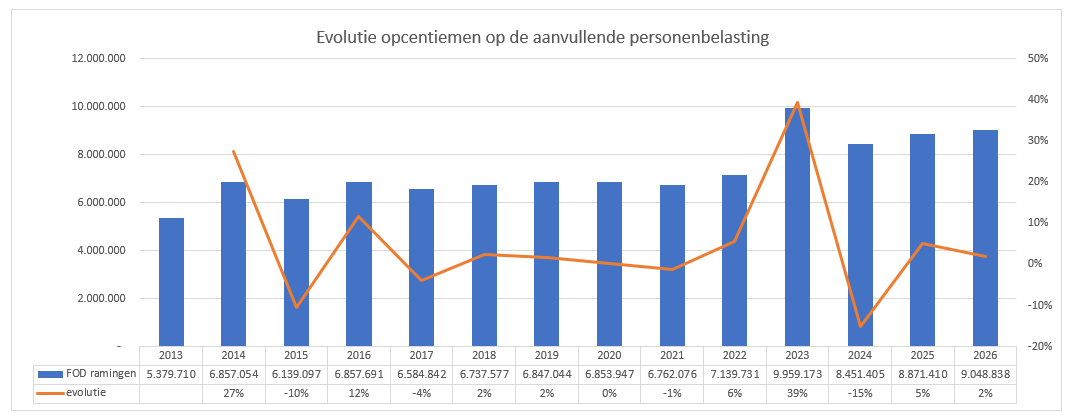

De bedragen opgenomen in het meerjarenplan voor de aanvullende belasting op de personenbelasting stemmen overeen met de ramingen ontvangen van de federale overheidsdienst van oktober 2023 voor de jaren 2023-2024. De raming van 2023 is veel hoger doordat er een rechtzetting is gebeurd: " Ingevolge de aanpassing van de federale boekhouding en teneinde de boekhoudwet van 22 mei 2003 toe te passen, zullen alle steden en gemeenten 14 maanden in plaats van 12 maanden aan ontvangsten innen gedurende het jaar 2023. De volgende jaren zullen alle steden en gemeenten opnieuw 12 maanden aan ontvangsten innen. Het gaat dus om een eenmalige operatie. Dit verklaart grotendeels de belangrijke stijging van de geschatte inkomsten voor 2023."

De impact van de taxshift en de covid-19 crisis zijn volgens het FOD meegenomen.

De ontvangsten worden ook sterk bepaald door het ritme van inkohiering van de FOD.

Retributies

Voor de retributies past het bestuur indexeringen toe op bestaande retributies. Het bestuur wil hier de kost, die het zelf moet maken, voor een stuk doorrekenen aan de gebruiker van de dienstverlening. Dit is het geval voor notarisinlichtingen, hydraulische adviezen, toegang containerpark, snoeien van overhangende takken van bomen, plaatsen van kelders, …

Subsidieontvangsten

De belangrijkste subsidieontvangsten van de Vlaamse overheid zijn de volgende:

Het gemeentefonds groeit elk jaar met 3,5%. De cijfers in het meerjarenplan zijn gebaseerd op de gepubliceerde bedragen op de website van het Agentschap binnenlands bestuur.

De nieuwe Vlaamse Regering heeft aangekondigd dat de gemeente vanaf 2020 recht heeft op een ruimtefonds. De regularisatiepremie gesco’s is geplafonneerd op 1.320.330 euro voor de gemeente. Deze bedragen worden niet geïndexeerd.

Daarnaast geeft de Vlaamse overheidvolgende extra middelen voor de lokale besturen:

- Middelen ter compensatie van de stijgende kosten (inflatie)

- Verhoogde subsidies voor Lokaal energie en klimaat plan (LEKP 1.0 en 2.0, 2.1)

- Subsidies voor OCMW's voor extra personeel voor het ondersteunen van cliënten bij energievragen.

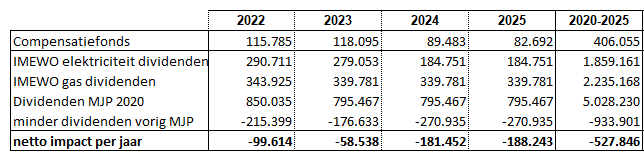

Ontvangsten uit financieel vast actief

De ontvangsten uit het financieel vast actief waren 0,9 miljoen euro in 2021 en dalen naar 0,4 miljoen euro euro in 2025. De Vlaamse Overheid compenseert een deel van dit verlies. Het gaat voornamelijk om dividenden uit elektriciteit en gas. Deze dalen t.o.v. het verleden omwille van de door de VREG opgelegde wijziging in de tariefmethodologie:

-

- de VREG verlaagt de gewogen gemiddelde kapitaalkostenvergoeding van 4,80% naar 3,50% en past deze vergoeding bovendien niet langer toe op het volledige gereguleerde actief

- de VREG legt hogere synergiebesparingen op aan de Fluvius-groep dan voorzien in de interne, onderbouwde planning. Daar bovenop worden nog eens jaarlijkse productiviteitsverbeteringen opgelegd;

- de door de VREG gehanteerde trendmethodologie houdt geen rekening met een snelle stijging van de kosten door de snelle uitrol van digitale meters, waardoor een discrepantie ontstaat tussen de gemaakte kosten en het door de regulator toegelaten inkomen. Dit verschil zou kunnen worden opgevangen door het toekennen van voorschotten. In concreto werd voor 2021 reeds een voorschot toegekend door de VREG, maar nog niet voor de daarop volgende jaren.

Dit heeft een grote impact op de inkomsten uit dividenden uit IMEWO:

Investeringen

Investeringsprojecten gelinkt aan prioritaire acties kunnen teruggevonden worden in het T3 schema.

De gemeente en het OCMW zullen voor 71 miljoen euro investeren in deze legislatuur (2020-2025), en zullen 13 miljoen subsidies ontvangen, die voornamelijk gelinkt zijn aan rioleringsprojecten, en 1,3 miljoen uit verkopen vast actief. Daarnaast is er voor 0,3 miljoen aan kapitaalvermindering in Fluvius 'licht als een dienst'.

Volgende verkopen werden opgenomen in de meerjarenplanaanpassing:

- LOI gebouwen a.d. rijkswacht in 2024 :1,1 miljoen euro

- Gebouw Ukkie Pukkie Adegem in 2025: 0,25 miljoen euro

- School de Kruipuit in 2020: 0,9 miljoen euro

- diverse gronden: 0,1 miljoen euro

De niet gebruikte investeringskredieten van het jaar kunnen overgedragen worden naar volgend boekjaar door het college.

In de documentatie kunnen alle investeringen teruggevonden worden en dit per jaar.