Fiscale ontvangsten

De gemeenteraad is bevoegd voor het vaststellen van de belastingreglementen. Het college is bevoegd voor het vaststellen van het kohier. De financieel directeur is bevoegd voor de inning van de ontvangsten, het tekenen van een dwangschrift en een eventuele oninbaar stelling van de vordering.

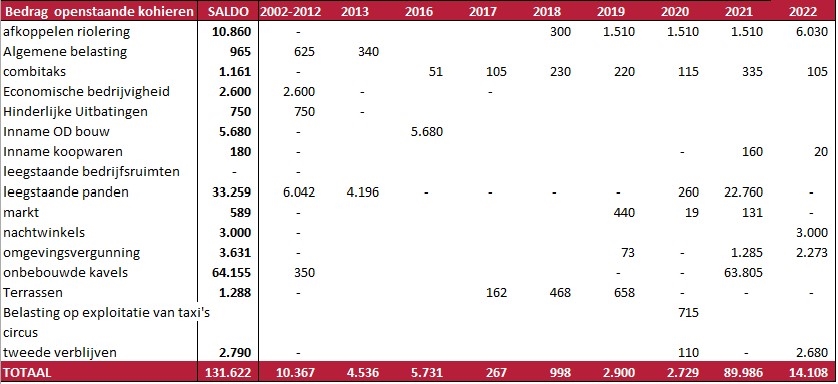

Overzicht openstaande belastingkohieren

Voor alle opgemaakte kohieren werden alle aanslagbiljetten opgemaakt en verstuurd. Alle reeds vervallen aanslagen werden verder aangemaand.

De 2de aanmaning werd tot 2019 steeds aangetekend verstuurd. Sinds 2020 is dit niet meer verplicht. Na analyse werd er beslist om deze niet meer aangetekend te verzenden zodat er bespaard kon worden op de kost voor verzendingen. Na de 2de aanmaning wordt er een dwangschrift getekend door de financieel directeur en wordt het dossier overgeheveld aan de deurwaarder. De deurwaarder kan eventueel voor de betekening zelf nog een herinneringsbrief sturen, zodat de kosten van een betekening kunnen vermeden worden.

Tabel met per belastingsoort per jaar het openstaand bedrag

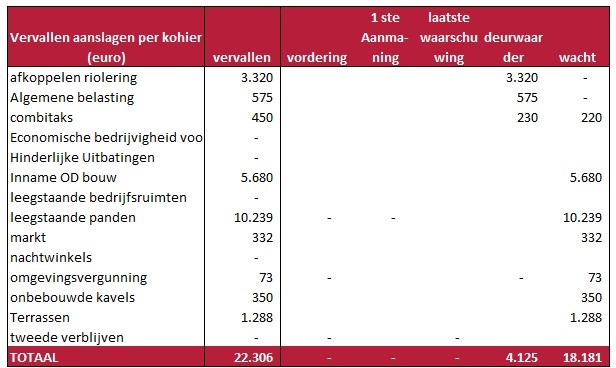

Zowel voor facturen als voor belastingen worden in sommige gevallen de aanmaningen stopgezet (status wacht). Dit kan bijvoorbeeld na het goedkeuren van een aflossingsplan door de financieel directeur, na het indienen van een schuldvordering voor een collectieve schuldenregeling, bij een faillissement, of nadat er een bezwaarschrift werd ingediend. De aanmaningen worden terug opgestart zodra het aflossingsplan niet meer gevolgd wordt, de CSR beëindigd wordt of het bezwaarschrift onontvankelijk of ongegrond is verklaard.

Tabel met de vervallen schulden ingedeeld volgens aanmaningstoestand in bedragen

De algemene verjaringstermijn van fiscale vorderingen is 5 jaar en voor de meeste facturen 10 jaar. Deze termijn kan gestuit worden door de betekening van een dwangschrift, hierdoor start een nieuwe verjaringstermijn. De termijn kan ook geschorst worden door een aflossingsplan, door collectieve schuldenregeling, faillissement….

Tabel met de nog niet gestuite vorderingen en de verjaring

Niet-fiscale ontvangsten

De raad is bevoegd voor het vaststellen van retributiereglementen. De budgethouder is verantwoordelijk om de retributies aan te rekenen. Het college en vast bureau zijn bevoegd voor viseren en uitvoerbaar verklaren van een dwangbevel. De financieel directeur is bevoegd voor de inning van de ontvangsten.

Facturen worden door de diensten tijdig opgemaakt in overeenstemming met de reglementen van het bestuur en in toepassing van het proces ‘opmaken en opvolgen facturen’. De ontvangsten worden dagelijks ingeboekt. Minstens maandelijks worden aanmaningen verstuurd voor onbetaalde facturen door de financiele dienst.

Indien de betaling niet is gebeurd na één aanmaning, wordt de tweede aanmaning aangetekend verzonden. Voor de aangetekende aanmaning wordt 5 euro administratiekost en de verzendingskost aangerekend. Indien na de tweede aanmaning blijkt dat de betrokkene nog steeds niet betaald heeft, wordt er een dwangbevel opgemaakt. Het dwangbevel wordt voorafgaand eerst geviseerd en uitvoerbaar verklaard door het college of het vast bureau. De deurwaarder zal steeds eerst een solvabiliteit onderzoek uitvoeren vooraleer over te gaan tot het betekenen van een dwangbevel. De kosten voor de betekening van het dwangbevel vallen integraal ten laste van de gefactureerde.

De algemene verjaringstermijn voor de meeste facturen is 10 jaar. Deze termijn kan gestuit worden door de betekening van een dwangbevel. Hierdoor start een nieuwe verjaringstermijn. De termijn kan ook geschorst worden door een aflossingsplan, door een collectieve schuldenregeling, faillissement,… .

Een aantal diensten hebben geen facturatie pakket, waardoor de financiële dienst deze dient op te maken in ALFA, het facturatiepakket van CipalSchaubroeck waar ook het debiteurenbeheer wordt beheerd.

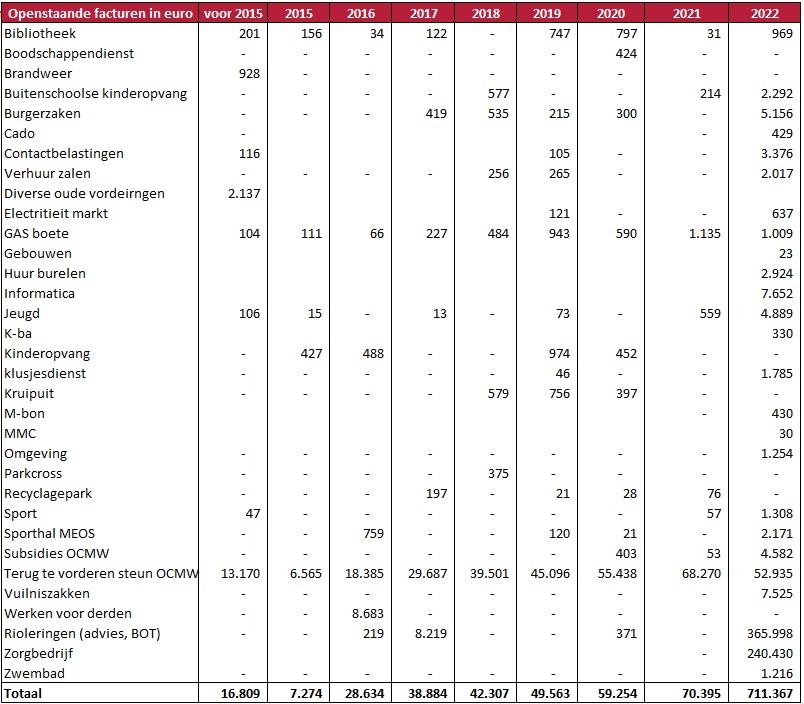

Tabel met openstaande facturen in euro per boekjaar

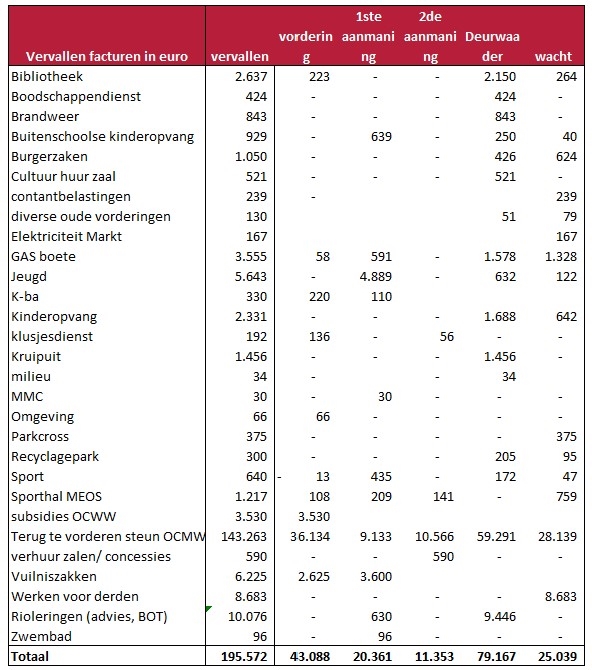

Tabel vervallen facturen volgens aanmaningstoestand in euro

19% van de facturen zijn vervallen. Meer dan 73% daarvan is te wijten aan terug te vorderen steun. Sommige van die terug te vorderen bedragen worden in kleinere stukken afbetaald en soms over lange periodes.