De kredietbewaking geldt op het totaal van de exploitatie uitgaven, totaal van de investeringsuitgaven en totaal van de financiering uitgaven. In die categorieën kan het college kredieten vrij verschuiven, met uitzondering van de prioritaire acties. Bij deze acties mag de verschuiving van het krediet de realisatie van de actie niet in het gedrang brengen.

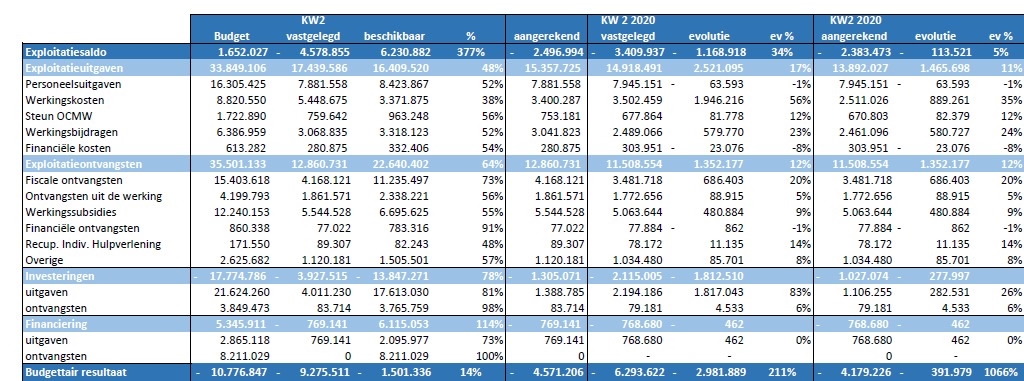

De cijfers houden rekening met de 3 entiteiten: AGB, gemeente en OCMW Maldegem. Daardoor sluiten de cijfers niet baan met de cijfers in de financiële nota.

Er zijn geen budgetoverschrijdingen op heden. Er wordt verwacht dat het totaal van de krediet voor exploitatie en investeringsuitgaven niet overschreden zullen worden. 48% van de exploitatie uitgaven is nog beschikbaar, terwijl voor de investeringsuitgaven er nog 78% beschikbaar krediet is.

In onderstaande tabel worden de cijfers van het 2de kwartaal van het huidig jaar vergeleken met het jaarbudget en de cijfers van het 2de kwartaal van vorig jaar.

Vergelijking met vorig jaar

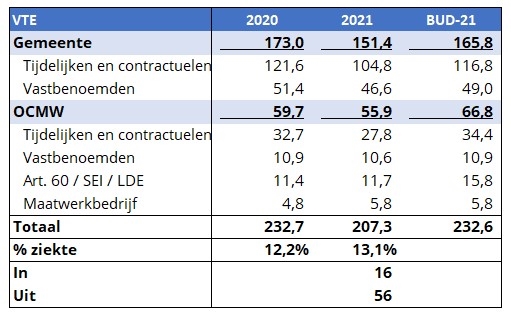

Personeelskosten zijn 1% lager dan vorig jaar. Het aantal VTE is lager, nl. -25,7 VTE gemiddeld. In 2020 werd de school de Kruipuit overgedragen. Dit betreft ongeveer 1,1 VTE in totaal. Sinds 1 april 2021 werd ook de kinderopvang overgedragen. Er werden 15 VTE contractuelen overgedragen.

De kosten dalen niet in dezelfde mate, doordat de lonen gestegen zijn door individuele anciënniteitsverhogingen maar ook door de overschrijding van de spilindex zijn alle lonen met 2% verhoogd per 1 april 2020. Ook dit najaar in oktober wordt er een overschrijding van de spilindex verwacht.

De werkingskosten zijn 56% hoger dan vorig jaar. Dit kan verklaard worden door:

- Schadevergoeding personeelslid (dading)

- Wekelijks vrij Maldegem en de bedeling ervan

- Promotiekosten

- Erelonen voor consultants

- Bepaalde uitgaven werden in 2020 pas later in het jaar vastgelegd, o.a. licenties ICT, autodelen

- Meer kosten voor onderhoud van het groen (snoeien en aanplantingen)

- Hogere kosten voor ijzelbestrijding in 2021

De steun uitgaven zijn gestegen met 12% in vergelijking met vorig jaar. Het aantal unieke leefloners en vooral de eenmalige steunen zijn gestegen in vergelijking met vorig jaar. De extra steunen i.k.v. COVID-19 werden pas in 2de helft van 2020 opgestart. De uitgaven voor LOI bewoners liggen lager in 2021 doordat de bezetting ook lager is.

De werkingsbijdragen zijn 23% hoger dit jaar, doordat er tijdens de eerste twee kwartalen meer werd uitbetaald aan de politie en de brandweer. Maar dit heeft te maken liquiditeitsopportuniteiten.

De fiscale ontvangsten zijn met 20% gestegen in vergelijking met vorig jaar. Dit kan verklaard doordat er meer ontvangen is uit de belasting op aanvullende personenbelasting tijdens de eerste helft van het jaar. De laatste prognose van de Vlaamse belastingdienst stelt dat er 6,5 miljoen euro zal ontvangen worden. Terwijl dit in 2020 6,8 miljoen. Bijna elk jaar ontvangen we meer dan de prognose.

Daarnaast werd er meer ontvangen uit de lokale belastingen, doordat er vorig jaar terugbetalingen werden geboekt mbt de belasting op economische bedrijvigheid 2016-2017.

De ontvangsten uit de werking stijgen met 5% in vergelijking met vorig jaar. Vorig jaar was er een grote impact door COVID in het 2de kwartaal van 2020, aangezien bijna alle activiteiten van de vrij tijd niet konden plaatsvinden.

De ontvangsten uit subsidies stijgen met 9% door:

- minder subsidies uit kinderopvang en school kruipuit

- meer subsidies mbt personeel doordat in 2020 de geco subsidie ontvangen per 30/6 pas in het 3de kwartaal werd ingeboekt.

De investeringsuitgaven zijn hoger dan vorig jaar. Er zijn veel meer investeringsprojecten gepland dit jaar.